Venta De Mercaderias Con Intereses Implicito 361dq

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Venta De Mercaderias Con Intereses Implicito as PDF for free.

More details 6z3438

- Words: 838

- Pages: 1

Sección Contabilidad 1212 Emitidas en cartera 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno Central 4011 IGV 40111 IGV-Cuenta propia 70 VENTAS 701 Mercaderías 7011 Mercaderías manufacturadas 70111 Terceros x/x Por la venta de mercaderías. XX 33 INMUEBLES, MAQUINARIAS Y EQUIPOS 35 000 334 Unidades de transporte 3341 Vehículos motorizados 33411 Costo 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 6 300 401 Gobierno Central 4011 IGV 40111 IGV-Cuenta propia 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 465 Pasivos por la compra de activos inmovilizados 4654 Inmuebles, maquinaria y equipos x/x Por la recepción del vehículo como contraprestación de las mercaderías vendidas XX 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 41 300 465 Pasivos por la compra de activos inmovilizados 4654 Inmuebles, maquinaria y equipos 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera x/x Por la compensación efectuada. XX

6 300

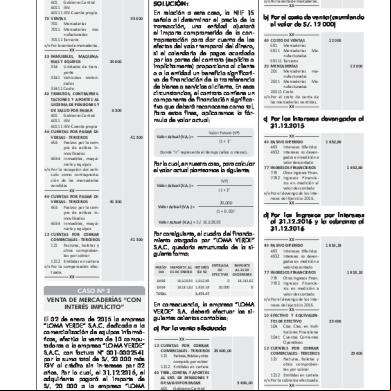

SOLUCIÓN: 35 000

41 300

En relación a este caso, la NIIF 15 señala al determinar el precio de la transacción, una entidad ajustará el importe comprometido de la contraprestación para dar cuenta de los efectos del valor temporal del dinero, si el calendario de pagos acordado por las partes del contrato (explícita o implícitamente) proporciona al cliente o a la entidad un beneficio significativo de financiación de la transferencia de bienes o servicios al cliente. En esas circunstancias, el contrato contiene un componente de financiación significativo que deberá reconocerse como tal. Para estos fines, aplicaremos la fórmula de valor actual: Valor Futuro (VF)

Valor Actual (V.A.) =

(1 + i)n

Donde “n” representa el tiempo (años o meses).

Por lo cual, en nuestro caso, para calcular el valor actual planteamos lo siguiente: (VF)

Valor Actual (V.A.) =

(1 + i)n 20,000

Valor Actual (V.A.) =

(1 + 0.10)2

Valor Actual (V.A.) = S/. 16,528.93

41 300

CASO Nº 2 VENTA DE MERCADERÍAS “CON INTERÉS IMPLÍCITO” El 02 de enero de 2015 la empresa “LOMA VERDE” S.A.C. dedicada a la comercialización de equipos informáticos, efectúa la venta de 10 computadoras a la empresa “LOMA VERDE” S.A.C. con factura N° 001-0002541 por la suma total de S/. 20 000 más IGV al crédito sin in-tereses por 02 años. Por lo cual, el 31.12.2016, el adquiriente pagará el importe de S/. 20 000 a la empresa “LOMA VERDE” S.A.C. Asimismo, se conoce que la tasa de interés de mercado que la empresa “LOMA VERDE” S.A.C. le cobraría a la empresa “MONTE AZUL” S.A.C. por un financiamiento a dos años

34 Asesor Empresarial

asciende al 10 % anual. Con estos datos la empresa vendedora nos consulta acerca del tratamiento contable de esta operación.

Por consiguiente, el cuadro del financiamiento otorgado por “LOMA VERDE” S.A.C. quedaría estructurado de la siguiente forma: PERÍO- IMPORTE AL INTERÉS DO 01 DE ENERO (10 %)

ENTRADA DE EFECTIVO

IMPORTE AL 31 DE DICIEMBRE

2015

16,528.93 1,652.89

0

18,181.82

2016

18,181.82 1,818.18

20,000

0

TOTAL

3,471.07

En consecuencia, la empresa “LOMA VERDE” S.A. deberá efectuar los siguientes asientos contables: a) Por la venta efectuada XX 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 23 600,00 121 Facturas, Boletas y otros comprob. por cobrar 1212 Emitidas en cartera 40 TRIB., CONTRA. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 3 600,00 401 Gobierno Central 4011 IGV 40111 IGV-Cta. Propia 70 VENTAS 16 528,93 701 Mercaderías 7011 Mercaderías Manufacturadas 70111 Terceros

49 PASIVO DIFERIDO 3 471,07 493 Intereses Diferidos 4932 Intereses no devengados en medición a valor descontado x/x Por la venta de mercaderías. XX

b) Por el costo de venta (asumiendo el valor de S/. 12 000) XX 69 COSTO DE VENTAS 12 000 691 Mercaderías 6911 Mercaderías Manufacturadas 69111 Terceros 20 MERCADERÍAS 201 Mercaderías manufacturadas 2011 Mercaderías Manufacturadas 20111 Costo x/x Por el costo de venta de las mercaderías vendidas. XX

12 000

c) Por los intereses devengados al 31.12.2015 XX 49 PASIVO DIFERIDO 1 652,89 493 Intereses Diferidos 4932 Intereses no devengados en medición a valor descontado 77 INGRESOS FINANCIEROS 1 652,89 779 Otros Ingresos Finan. 7792 Ingresos Financieros en medición al valor descontado x/x Por el devengo de los intereses del Ejercicio 2015. XX

d) Por los ingresos por intereses al 31.12.2016 y la cobranza al 31.12.2016 XX 49 PASIVO DIFERIDO 1 818,18 493 Intereses Diferidos 4932 Intereses no devengados en medición a valor descontado 77 INGRESOS FINANCIEROS 1 818,18 779 Otros Ingresos Finan. 7792 Ingresos Financieros en medición a valor descontado x/x Por el devengo de los intereses del ejercicio 2016. XX 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 23 600 104 Ctas. Ctes. en Instituciones Financieras 1041 Cuentas Corrientes Operativas 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 23 600 121 Facturas, Boletas y otros comprobantes por cobrar 1212 Emitidas en cartera x/x Por la cobranza efectuada. XX

Autor: Aguilar Espinoza, Henry Contador Público y Abogado; Post Grado en NIIF; Maestría en Tributación; Asesor y Consultor Contable y Tributario; Miembro del Staff de la Revista Asesor Empresarial.

6 300

SOLUCIÓN: 35 000

41 300

En relación a este caso, la NIIF 15 señala al determinar el precio de la transacción, una entidad ajustará el importe comprometido de la contraprestación para dar cuenta de los efectos del valor temporal del dinero, si el calendario de pagos acordado por las partes del contrato (explícita o implícitamente) proporciona al cliente o a la entidad un beneficio significativo de financiación de la transferencia de bienes o servicios al cliente. En esas circunstancias, el contrato contiene un componente de financiación significativo que deberá reconocerse como tal. Para estos fines, aplicaremos la fórmula de valor actual: Valor Futuro (VF)

Valor Actual (V.A.) =

(1 + i)n

Donde “n” representa el tiempo (años o meses).

Por lo cual, en nuestro caso, para calcular el valor actual planteamos lo siguiente: (VF)

Valor Actual (V.A.) =

(1 + i)n 20,000

Valor Actual (V.A.) =

(1 + 0.10)2

Valor Actual (V.A.) = S/. 16,528.93

41 300

CASO Nº 2 VENTA DE MERCADERÍAS “CON INTERÉS IMPLÍCITO” El 02 de enero de 2015 la empresa “LOMA VERDE” S.A.C. dedicada a la comercialización de equipos informáticos, efectúa la venta de 10 computadoras a la empresa “LOMA VERDE” S.A.C. con factura N° 001-0002541 por la suma total de S/. 20 000 más IGV al crédito sin in-tereses por 02 años. Por lo cual, el 31.12.2016, el adquiriente pagará el importe de S/. 20 000 a la empresa “LOMA VERDE” S.A.C. Asimismo, se conoce que la tasa de interés de mercado que la empresa “LOMA VERDE” S.A.C. le cobraría a la empresa “MONTE AZUL” S.A.C. por un financiamiento a dos años

34 Asesor Empresarial

asciende al 10 % anual. Con estos datos la empresa vendedora nos consulta acerca del tratamiento contable de esta operación.

Por consiguiente, el cuadro del financiamiento otorgado por “LOMA VERDE” S.A.C. quedaría estructurado de la siguiente forma: PERÍO- IMPORTE AL INTERÉS DO 01 DE ENERO (10 %)

ENTRADA DE EFECTIVO

IMPORTE AL 31 DE DICIEMBRE

2015

16,528.93 1,652.89

0

18,181.82

2016

18,181.82 1,818.18

20,000

0

TOTAL

3,471.07

En consecuencia, la empresa “LOMA VERDE” S.A. deberá efectuar los siguientes asientos contables: a) Por la venta efectuada XX 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 23 600,00 121 Facturas, Boletas y otros comprob. por cobrar 1212 Emitidas en cartera 40 TRIB., CONTRA. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 3 600,00 401 Gobierno Central 4011 IGV 40111 IGV-Cta. Propia 70 VENTAS 16 528,93 701 Mercaderías 7011 Mercaderías Manufacturadas 70111 Terceros

49 PASIVO DIFERIDO 3 471,07 493 Intereses Diferidos 4932 Intereses no devengados en medición a valor descontado x/x Por la venta de mercaderías. XX

b) Por el costo de venta (asumiendo el valor de S/. 12 000) XX 69 COSTO DE VENTAS 12 000 691 Mercaderías 6911 Mercaderías Manufacturadas 69111 Terceros 20 MERCADERÍAS 201 Mercaderías manufacturadas 2011 Mercaderías Manufacturadas 20111 Costo x/x Por el costo de venta de las mercaderías vendidas. XX

12 000

c) Por los intereses devengados al 31.12.2015 XX 49 PASIVO DIFERIDO 1 652,89 493 Intereses Diferidos 4932 Intereses no devengados en medición a valor descontado 77 INGRESOS FINANCIEROS 1 652,89 779 Otros Ingresos Finan. 7792 Ingresos Financieros en medición al valor descontado x/x Por el devengo de los intereses del Ejercicio 2015. XX

d) Por los ingresos por intereses al 31.12.2016 y la cobranza al 31.12.2016 XX 49 PASIVO DIFERIDO 1 818,18 493 Intereses Diferidos 4932 Intereses no devengados en medición a valor descontado 77 INGRESOS FINANCIEROS 1 818,18 779 Otros Ingresos Finan. 7792 Ingresos Financieros en medición a valor descontado x/x Por el devengo de los intereses del ejercicio 2016. XX 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 23 600 104 Ctas. Ctes. en Instituciones Financieras 1041 Cuentas Corrientes Operativas 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 23 600 121 Facturas, Boletas y otros comprobantes por cobrar 1212 Emitidas en cartera x/x Por la cobranza efectuada. XX

Autor: Aguilar Espinoza, Henry Contador Público y Abogado; Post Grado en NIIF; Maestría en Tributación; Asesor y Consultor Contable y Tributario; Miembro del Staff de la Revista Asesor Empresarial.

Related Documents c2h70

Venta De Mercaderias Con Intereses Implicito 361dq

May 2022 0

Operaciones De Venta Con Tc 1f154f

January 2023 0

Deterioro Mercaderias 1d4y38

April 2022 0

Venta Con Pacto De Retracto 4h51

May 2023 0

Venta 21oct Con Maximos 6h71f

December 2019 175

Sujeto Implicito 1ve59

January 2023 0More Documents from "Diana Espinoza Mendoza" 6y3843

Venta De Mercaderias Con Intereses Implicito 361dq

May 2022 0

6g3p1u

December 2019 17

6g3p1u

November 2019 17

1.ensayo Refraccion Sismica 6s164l

December 2020 0

Parques Industriales De Nuevo Laredo 75u5r

September 2021 0