Intituciones De Credito Y Bancarias Y Filiales 5v5l5g

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Intituciones De Credito Y Bancarias Y Filiales as PDF for free.

More details 6z3438

- Words: 3,094

- Pages: 8

INTITUCIONES DE CREDITO Y BANCARIAS Y FILIALES

I.

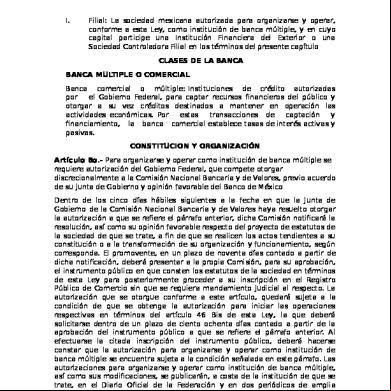

Filial: La sociedad mexicana autorizada para organizarse y operar, conforme a esta Ley, como institución de banca múltiple, y en cuyo capital participe una Institución Financiera del Exterior o una Sociedad Controladora Filial en los términos del presente capítulo CLASES DE LA BANCA

BANCA MULTIPLE O COMERCIAL Banca comercial o múltiple: Instituciones de crédito autorizadas por el Gobierno Federal, para captar recursos financieros del público y otorgar a su vez créditos destinados a mantener en operación las actividades económicas. Por estas transacciones de captación y financiamiento, la banca comercial establece tasas de interés activas y pasivas. CONSTITUCION Y ORGANIZACIÓN Artículo 8o.- Para organizarse y operar como institución de banca múltiple se requiere autorización del Gobierno Federal, que compete otorgar discrecionalmente a la Comisión Nacional Bancaria y de Valores, previo acuerdo de su Junta de Gobierno y opinión favorable del Banco de México Dentro de los cinco días hábiles siguientes a la fecha en que la Junta de Gobierno de la Comisión Nacional Bancaria y de Valores haya resuelto otorgar la autorización a que se refiere el párrafo anterior, dicha Comisión notificará la resolución, así como su opinión favorable respecto del proyecto de estatutos de la sociedad de que se trate, a fin de que se realicen los actos tendientes a su constitución o a la transformación de su organización y funcionamiento, según corresponda. El promovente, en un plazo de noventa días contado a partir de dicha notificación, deberá presentar a la propia Comisión, para su aprobación, el instrumento público en que consten los estatutos de la sociedad en términos de esta Ley para posteriormente proceder a su inscripción en el Registro Público de Comercio sin que se requiera mandamiento judicial al respecto. La autorización que se otorgue conforme a este artículo, quedará sujeta a la condición de que se obtenga la autorización para iniciar las operaciones respectivas en términos del artículo 46 Bis de esta Ley, la que deberá solicitarse dentro de un plazo de ciento ochenta días contado a partir de la aprobación del instrumento público a que se refiere el párrafo anterior. Al efectuarse la citada inscripción del instrumento público, deberá hacerse constar que la autorización para organizarse y operar como institución de banca múltiple se encuentra sujeta a la condición señalada en este párrafo. Las autorizaciones para organizarse y operar como institución de banca múltiple, así como sus modificaciones, se publicarán, a costa de la institución de que se trate, en el Diario Oficial de la Federación y en dos periódicos de amplia circulación de su domicilio social.

Organización.- (art 10) Proyecto de estatutos de la sociedad que deberá considerar el objeto social y señalar expresa e individualmente las operaciones que pretenda realizar. Relación e información de las personas que directa o indirectamente pretendan mantener una participación en el capital social de la institución de banca múltiple a constituir. El monto del capital social, La situación patrimonial, tratándose de personas físicas, o los estados financieros, tratándose de personas morales, Relación de los probables consejeros, director general y principales directivos de la sociedad, acompañada de la información que acredite que dichas personas cumplen con los requisitos que esta Ley establece para dichos cargos. ASPECTOS SUJETOS A REGULACION (ART. 9 y 9 parrafo 7.) La Comisión Nacional Bancaria y de Valores tendrá la facultad de verificar que la solicitud a que se refiere el presente artículo cumpla con lo previsto en esta Ley, para lo cual dicha Comisión contará con facultades para corroborar la veracidad de la información proporcionada y, en tal virtud, las dependencias y entidades de la istración Pública Federal, así como las demás instancias federales, entregarán la información relacionada. Asimismo, la Comisión podrá solicitar a organismos extranjeros con funciones de supervisión o regulación similares corroborar la información que al efecto se le proporcione. para organizarse y operar como institución de banca múltiple deberán acompañar a la solicitud correspondiente la información y documentación señalada en el artículo 10 de esta Ley, así como el proyecto de acuerdo de su órgano de gobierno, que incluya lo relativo a la transformación de su régimen de organización y funcionamiento y la consecuente modificación de sus estatutos sociales. FUNCIONES Y LIQUIDACIONES Las operaciones que pueden efectuar en este tipo de banca: Recibir depósitos bancarios de dinero. Emitir bonos bancarios. Emitir obligaciones subordinadas. Constituir depósitos en instituciones de crédito financieras del exterior. Efectuar descuentos y otorgar préstamos o créditos. Expedir tarjetas de crédito. Practicar las operaciones de fideicomiso

y

entidades

SEGUNDA SECCIÓN ARTICULO 165.- liquidaciones. en los procedimientos de liquidación, las instituciones de banca múltiple y el Instituto para la Protección al Ahorro Bancario, se sujetarán a lo dispuesto en la presente Sección, procurando pagar a los ahorradores y demás acreedores en el menor tiempo posible y obtener el máximo valor de recuperación de los activos de dichas instituciones. (85) Artículo 166.- La liquidación de las instituciones de

banca múltiple se regirá por lo dispuesto en esta Ley y, en lo que resulte aplicable, por lo dispuesto en la Ley de Protección al Ahorro Bancario y la Ley de Sistemas de Pagos. A falta de disposiciones expresas en dichos ordenamientos serán aplicables, en lo que no contravengan a estos últimos, los Capítulos X y XI de la Ley General de Sociedades Mercantiles. (85) Artículo 167.- El cargo de liquidador recaerá en el Instituto para la Protección al Ahorro Bancario a partir de la fecha en que surta efectos la revocación de la autorización para organizarse y operar como institución de banca múltiple, sin perjuicio de que con posterioridad se realicen las inscripciones correspondientes en el Registro Público de Comercio. En la iniciativa se propone la creación del proceso de liquidación judicial, como un Régimen especial que permite maximizar la recuperación del valor de los activos de una Institución bancaria que presente problemas de insolvencia, y al mismo tiempo incluye un Adecuado procedimiento de rendición de cuentas, que otorga certidumbre jurídica y definitivita al proceso, al quedar tutelado por el órgano jurisdiccional federal.

SUCURSALES Y AGENCIAS. Algunas de las actuales instituciones de banca múltiple son: BANAMEX, SERFIN, ATLÁNTICO, UNIÓN, CONFIA, BBVA BANCOMER, HSBC, SANTANDER, INTERBANCO, INBURSA, PRONORTE Instituciones De Banca Múltiple Instituciones de Banca Múltiple BanCoppel, S.A., Institución de Banca Múltiple Banca Afirme, S.A., Institución de Banca Múltiple, Afirme Grupo Financiero Banca Mifel, S.A., Institución de Banca Múltiple, Grupo Financiero Mifel Banco Actinver, S.A., Institución de Banca Múltiple, Grupo Financiero Actinver Banco Ahorro Famsa, S.A., Institución de Banca Múltiple Banco Amigo, S.A., Institución de Banca Múltiple Instituciones de Banca de Desarrollo * Nacional Financiera (NAFIN) RÉGIMEN DE INVERSIÓN Y RESOLVER CAPITALES La presente Ley es de interés público y tiene por objeto regular la organización y funcionamiento de las sociedades de inversión, la intermediación de sus acciones en el mercado de valores, así como los servicios que deberán contratar para el correcto desempeño de sus actividades. En la aplicación de esta Ley, las autoridades deberán procurar el fomento de las sociedades de inversión, su desarrollo equilibrado y el establecimiento de condiciones tendientes a la consecución de los siguientes objetivos:

I. El fortalecimiento y descentralización del mercado de valores; II. El del pequeño y mediano inversionista a dicho mercado; III. La diversificación del capital; IV. La contribución al financiamiento de la actividad productiva del país, y V. La protección de los intereses del público inversionista. ARTICULO 2. Para efectos de esta Ley se entenderá por: I.

Activos Objeto de Inversión: Los valores, títulos y documentos a los que les resulte aplicable el régimen de la Ley del Mercado de Valores inscritos en el Registro Nacional o listados en el Sistema Internacional de Cotizaciones, otros valores, los recursos en efectivo, bienes, derechos y créditos, documentados en contratos e instrumentos, incluyendo aquéllos referidos a operaciones financieras conocidas como derivadas, así como las demás cosas objeto de comercio que de conformidad con el régimen de inversión previsto en la presente Ley y en las disposiciones de carácter general que al efecto expida la Comisión para cada tipo de sociedad de inversión, sean susceptibles de formar parte integrante de su patrimonio NORMAS CONTABLES

.- PRINCIPIO FUNDAMENTAL O POSTULADO BASICO.La equidad es el principio fundamental que debe orientar la acción de los contadores en todo momento y se enuncia así: La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad puesto que los que se sirven de o utilizan los datos contables pueden encontrarse ante el hecho de que sus intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen con equidad, los distintos interese en juego en una hacienda o empresa dada. Estos estándares establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer, en dichos estados. Las NIC no son leyes físicas o naturales que esperaban su descubrimiento, sino más bien normas que el hombre necesita, de acuerdo con sus experiencias comerciales, ha considerado de importancia en la presentación de la información financiera.

Son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa.

OPERACIONES PERMITIDAS Y PROHIBIDAS ART 46 La actividad de intermediación financiera consiste en la captación de recursos, incluidas las operaciones de mesa de dinero, con la finalidad de otorgar créditos o financiamientos, e inversiones en valores; y sólo podrá ser realizada por los bancos, entidades de ahorro y préstamo y demás instituciones financieras reguladas por este Decreto Ley. Artículo 46.- Las instituciones de crédito sólo podrán realizar las operaciones siguientes: I. Recibir depósitos bancarios de dinero: a) A la vista; b) Retirables en días preestablecidos; c) De ahorro, y d) A plazo o con previo aviso; II. Aceptar préstamos y créditos; III. Emitir bonos bancarios; IV. Emitir obligaciones subordinadas; V. Constituir depósitos en instituciones de crédito y entidades financieras del exterior; VI. Efectuar descuentos y otorgar préstamos o créditos; VII. Expedir tarjetas de crédito con base en contratos de apertura de crédito en cuenta corriente; VIII. Asumir obligaciones por cuenta de terceros, con base en créditos concedidos, a través del otorgamiento de aceptaciones, endoso o aval de títulos de crédito, así como de la expedición de cartas de crédito; IX. Operar con valores en los términos de las disposiciones de la presente Ley y de la Ley Mercado de Valores; ART. 106 (PROHIBICIONES) Dar en garantía títulos de crédito que emitan, acepten o conserven en tesorería; IV. Operar directa o indirectamente sobre los títulos representativos de su capital, salvo lo dispuesto por el último párrafo de los artículos 19 y 38 de esta Ley y por el Capítulo IV, Título Segundo de la Ley de Protección al Ahorro Bancario, así como otorgar créditos para la adquisición de tales títulos; V. Celebrar operaciones y otorgar servicios con su clientela en los que se pacten condiciones y términos que se aparten de manera significativa de las condiciones de mercado prevalecientes en el momento de su otorgamiento, de las políticas generales de la institución, y de las sanas prácticas y usos bancarios; VI. Se deroga.

VII. Aceptar o pagar documentos o certificar cheques en descubierto, salvo en los casos de apertura de crédito; VIII. Contraer responsabilidades u obligaciones por cuenta de terceros, distintas de las previstas en la fracción VIII del artículo 46 de esta Ley y con la salvedad a que se contrae la siguiente fracción; X. Garantizar el cumplimiento de las obligaciones derivadas de los documentos domiciliados, al ceder su domicilio para pagos o notificaciones. Esta disposición deberá hacerse constar en el texto de los documentos en los cuales se exprese el domicilio convencional; XI. Comerciar con mercancías de cualquier clase, excepto las operaciones con oro, plata y divisas que puedan realizar en los términos de la presente Ley y de la Ley Orgánica del Banco de México; XII. Participar en sociedades que no sean de responsabilidad limitada y explotar por su cuenta establecimientos mercantiles o industriales o fincas rústicas, sin perjuicio de la facultad de mantener en propiedad bonos, obligaciones, acciones u otros títulos de dichas empresas conforme a lo previsto en esta Ley. La Comisión Nacional Bancaria y de Valores, podrá autorizar mediante disposiciones de carácter general, que continúen su explotación temporal, cuando las reciban en pago de créditos o para aseguramiento de los ya concertados, en cuyo caso la institución de crédito de que se trate, deberá realizar el registro contable y estimación máxima de valor que la propia Comisión establezca para estos casos al amparo de lo previsto en los artículos 99 y 102 de esta Ley. ART 61 párrafo segundo

Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el período respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año DERECHOS BANCARIOS

BANCA DE DESARROLLO (ART 30) Las instituciones de banca de desarrollo son entidades de la istración Pública Federal, con personalidad jurídica y patrimonio propios, constituidas con el carácter de sociedades nacionales de crédito, en los términos de sus correspondientes leyes orgánicas y de esta Ley. La Secretaría de Hacienda y Crédito Público expedirá el reglamento orgánico de cada institución, en el que establecerá las bases conforme a las cuáles se regirá su organización y el funcionamiento de sus órganos. CONCEPTO Y RAZON DE SER. (ART 30 PARRAFO TERCERO) Las instituciones de banca de desarrollo tienen como objeto fundamental facilitar el al crédito y los servicios financieros a personas físicas y morales, así como proporcionarles asistencia técnica y capacitación en términos de sus respectivas leyes orgánicas con el fin de impulsar el desarrollo económico. En el desarrollo de sus funciones las instituciones referidas deberán procurar la sustentabilidad de la institución, mediante la canalización eficiente, prudente y transparente de recursos y la suficiencia de las garantías que se constituyan a su favor, sin que resulten excesivas. Las instituciones de banca de desarrollo podrán realizar funciones de banca social, conforme a lo que se determine en sus respectivas leyes orgánicas. CONSTITUCION Y ORGANIZACIÓN Presentar proyecto de estatutos que deberá contener: Objeto social. Relación de socios y capital. Duración. Domicilio. 2.- plan de financiamiento: Programa de captación de recursos y de otorgamiento de créditos que definen políticas de diversificación de operaciones pasivas y activas. Las previsiones de cobertura geográfica. Bases para aplicar utilidades, no podrán repetir dividendos, durante sus tres primeros ejercicios, aplicándose las utilidades netas reservadas. Bases relativas a su organización control interno. 3.- comprobante de deposito de manera nacional constituido en institución de crédito o de valores gubernamentales por su valor de mercado, a favor de la tesorería de la Federación por una cantidad igual al 10% del capital mínimo con que debe operar la sociedad conforme a la ley. 4.- las demás documentaciones e información que a juicio de la secretaria de hacienda y crédito público. OPERACIONES QUE REALIZAN Artículo 36.- Las instituciones de banca de desarrollo llevarán un registro de los certificados de aportación patrimonial de la serie "B", que deberá contener los datos relativos a los tenedores de los certificados y a las transmisiones que se realicen. Estas instituciones sólo considerarán como propietarios de los certificados de la serie "B" a quienes aparezcan inscritos como tales en el

registro a que se refiere este artículo. Al efecto, deberán inscribir en dicho registro y a petición de su legítimo tenedor, las transmisiones que se efectúen, siempre que se ajusten a lo establecido en el presente Capítulo. (PARRAFO SEGUNDO DEL ART 37) Dichas instituciones podrán emitir certificados de aportación patrimonial no suscritos que conservarán en tesorería y que serán entregados a los suscriptores contra el pago total de su valor nominal y de las primas que, en su caso, fijen las mismas. Cuando una institución de banca de desarrollo anuncie su capital social, deberá al mismo tiempo anunciar su capital pagado. EMPRESAS FILIALES DE LOS BANCOS MULTIPLES Y COMISIONISTAS QUE LOS AUXILIAN EN SUS OPERACIONES EMPRESAS DE SERVICIOS AUXILIARES E INMOBILIARIA BANCARIA.Artículo 45-O.- Las instituciones de banca múltiple que mantengan vínculos de negocio o patrimoniales con personas morales que realicen actividades empresariales, se regirán por lo previsto en el presente capítulo y las demás disposiciones contenidas en esta Ley. Artículo 45-P.- Para los efectos de este Capítulo, se entenderá por consorcio, control, directivo relevante, grupo de personas, grupo empresarial y poder de mando Artículo 45-T.- Las instituciones de banca múltiple, previo a la celebración de operaciones de cualquier naturaleza con alguno de los integrantes del grupo empresarial o consorcio al que pertenezcan, o con personas morales que realicen actividades empresariales con las cuales la institución mantenga vínculos de negocio o patrimoniales, deberán recabar de dichas personas, únicamente la información necesaria que les permita evaluar los riesgos inherentes a dichas operaciones. La Comisión Nacional Bancaria y de Valores podrá solicitarle a las instituciones de banca múltiple integrantes de grupos empresariales o consorcios, o bien, que tengan vínculos de negocio o patrimoniales con personas morales que realicen actividades empresariales, información sobre cualquiera de las demás sociedades integrantes del consorcio o grupo empresarial sólo en materias de istración de riesgos, financiera, así como la estrategia de negocios de dichas personas, de conformidad con lo que señale la propia Comisión Nacional Bancaria y de Valores mediante disposiciones de carácter general relativa a operaciones referidas en el párrafo anterior

I.

Filial: La sociedad mexicana autorizada para organizarse y operar, conforme a esta Ley, como institución de banca múltiple, y en cuyo capital participe una Institución Financiera del Exterior o una Sociedad Controladora Filial en los términos del presente capítulo CLASES DE LA BANCA

BANCA MULTIPLE O COMERCIAL Banca comercial o múltiple: Instituciones de crédito autorizadas por el Gobierno Federal, para captar recursos financieros del público y otorgar a su vez créditos destinados a mantener en operación las actividades económicas. Por estas transacciones de captación y financiamiento, la banca comercial establece tasas de interés activas y pasivas. CONSTITUCION Y ORGANIZACIÓN Artículo 8o.- Para organizarse y operar como institución de banca múltiple se requiere autorización del Gobierno Federal, que compete otorgar discrecionalmente a la Comisión Nacional Bancaria y de Valores, previo acuerdo de su Junta de Gobierno y opinión favorable del Banco de México Dentro de los cinco días hábiles siguientes a la fecha en que la Junta de Gobierno de la Comisión Nacional Bancaria y de Valores haya resuelto otorgar la autorización a que se refiere el párrafo anterior, dicha Comisión notificará la resolución, así como su opinión favorable respecto del proyecto de estatutos de la sociedad de que se trate, a fin de que se realicen los actos tendientes a su constitución o a la transformación de su organización y funcionamiento, según corresponda. El promovente, en un plazo de noventa días contado a partir de dicha notificación, deberá presentar a la propia Comisión, para su aprobación, el instrumento público en que consten los estatutos de la sociedad en términos de esta Ley para posteriormente proceder a su inscripción en el Registro Público de Comercio sin que se requiera mandamiento judicial al respecto. La autorización que se otorgue conforme a este artículo, quedará sujeta a la condición de que se obtenga la autorización para iniciar las operaciones respectivas en términos del artículo 46 Bis de esta Ley, la que deberá solicitarse dentro de un plazo de ciento ochenta días contado a partir de la aprobación del instrumento público a que se refiere el párrafo anterior. Al efectuarse la citada inscripción del instrumento público, deberá hacerse constar que la autorización para organizarse y operar como institución de banca múltiple se encuentra sujeta a la condición señalada en este párrafo. Las autorizaciones para organizarse y operar como institución de banca múltiple, así como sus modificaciones, se publicarán, a costa de la institución de que se trate, en el Diario Oficial de la Federación y en dos periódicos de amplia circulación de su domicilio social.

Organización.- (art 10) Proyecto de estatutos de la sociedad que deberá considerar el objeto social y señalar expresa e individualmente las operaciones que pretenda realizar. Relación e información de las personas que directa o indirectamente pretendan mantener una participación en el capital social de la institución de banca múltiple a constituir. El monto del capital social, La situación patrimonial, tratándose de personas físicas, o los estados financieros, tratándose de personas morales, Relación de los probables consejeros, director general y principales directivos de la sociedad, acompañada de la información que acredite que dichas personas cumplen con los requisitos que esta Ley establece para dichos cargos. ASPECTOS SUJETOS A REGULACION (ART. 9 y 9 parrafo 7.) La Comisión Nacional Bancaria y de Valores tendrá la facultad de verificar que la solicitud a que se refiere el presente artículo cumpla con lo previsto en esta Ley, para lo cual dicha Comisión contará con facultades para corroborar la veracidad de la información proporcionada y, en tal virtud, las dependencias y entidades de la istración Pública Federal, así como las demás instancias federales, entregarán la información relacionada. Asimismo, la Comisión podrá solicitar a organismos extranjeros con funciones de supervisión o regulación similares corroborar la información que al efecto se le proporcione. para organizarse y operar como institución de banca múltiple deberán acompañar a la solicitud correspondiente la información y documentación señalada en el artículo 10 de esta Ley, así como el proyecto de acuerdo de su órgano de gobierno, que incluya lo relativo a la transformación de su régimen de organización y funcionamiento y la consecuente modificación de sus estatutos sociales. FUNCIONES Y LIQUIDACIONES Las operaciones que pueden efectuar en este tipo de banca: Recibir depósitos bancarios de dinero. Emitir bonos bancarios. Emitir obligaciones subordinadas. Constituir depósitos en instituciones de crédito financieras del exterior. Efectuar descuentos y otorgar préstamos o créditos. Expedir tarjetas de crédito. Practicar las operaciones de fideicomiso

y

entidades

SEGUNDA SECCIÓN ARTICULO 165.- liquidaciones. en los procedimientos de liquidación, las instituciones de banca múltiple y el Instituto para la Protección al Ahorro Bancario, se sujetarán a lo dispuesto en la presente Sección, procurando pagar a los ahorradores y demás acreedores en el menor tiempo posible y obtener el máximo valor de recuperación de los activos de dichas instituciones. (85) Artículo 166.- La liquidación de las instituciones de

banca múltiple se regirá por lo dispuesto en esta Ley y, en lo que resulte aplicable, por lo dispuesto en la Ley de Protección al Ahorro Bancario y la Ley de Sistemas de Pagos. A falta de disposiciones expresas en dichos ordenamientos serán aplicables, en lo que no contravengan a estos últimos, los Capítulos X y XI de la Ley General de Sociedades Mercantiles. (85) Artículo 167.- El cargo de liquidador recaerá en el Instituto para la Protección al Ahorro Bancario a partir de la fecha en que surta efectos la revocación de la autorización para organizarse y operar como institución de banca múltiple, sin perjuicio de que con posterioridad se realicen las inscripciones correspondientes en el Registro Público de Comercio. En la iniciativa se propone la creación del proceso de liquidación judicial, como un Régimen especial que permite maximizar la recuperación del valor de los activos de una Institución bancaria que presente problemas de insolvencia, y al mismo tiempo incluye un Adecuado procedimiento de rendición de cuentas, que otorga certidumbre jurídica y definitivita al proceso, al quedar tutelado por el órgano jurisdiccional federal.

SUCURSALES Y AGENCIAS. Algunas de las actuales instituciones de banca múltiple son: BANAMEX, SERFIN, ATLÁNTICO, UNIÓN, CONFIA, BBVA BANCOMER, HSBC, SANTANDER, INTERBANCO, INBURSA, PRONORTE Instituciones De Banca Múltiple Instituciones de Banca Múltiple BanCoppel, S.A., Institución de Banca Múltiple Banca Afirme, S.A., Institución de Banca Múltiple, Afirme Grupo Financiero Banca Mifel, S.A., Institución de Banca Múltiple, Grupo Financiero Mifel Banco Actinver, S.A., Institución de Banca Múltiple, Grupo Financiero Actinver Banco Ahorro Famsa, S.A., Institución de Banca Múltiple Banco Amigo, S.A., Institución de Banca Múltiple Instituciones de Banca de Desarrollo * Nacional Financiera (NAFIN) RÉGIMEN DE INVERSIÓN Y RESOLVER CAPITALES La presente Ley es de interés público y tiene por objeto regular la organización y funcionamiento de las sociedades de inversión, la intermediación de sus acciones en el mercado de valores, así como los servicios que deberán contratar para el correcto desempeño de sus actividades. En la aplicación de esta Ley, las autoridades deberán procurar el fomento de las sociedades de inversión, su desarrollo equilibrado y el establecimiento de condiciones tendientes a la consecución de los siguientes objetivos:

I. El fortalecimiento y descentralización del mercado de valores; II. El del pequeño y mediano inversionista a dicho mercado; III. La diversificación del capital; IV. La contribución al financiamiento de la actividad productiva del país, y V. La protección de los intereses del público inversionista. ARTICULO 2. Para efectos de esta Ley se entenderá por: I.

Activos Objeto de Inversión: Los valores, títulos y documentos a los que les resulte aplicable el régimen de la Ley del Mercado de Valores inscritos en el Registro Nacional o listados en el Sistema Internacional de Cotizaciones, otros valores, los recursos en efectivo, bienes, derechos y créditos, documentados en contratos e instrumentos, incluyendo aquéllos referidos a operaciones financieras conocidas como derivadas, así como las demás cosas objeto de comercio que de conformidad con el régimen de inversión previsto en la presente Ley y en las disposiciones de carácter general que al efecto expida la Comisión para cada tipo de sociedad de inversión, sean susceptibles de formar parte integrante de su patrimonio NORMAS CONTABLES

.- PRINCIPIO FUNDAMENTAL O POSTULADO BASICO.La equidad es el principio fundamental que debe orientar la acción de los contadores en todo momento y se enuncia así: La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad puesto que los que se sirven de o utilizan los datos contables pueden encontrarse ante el hecho de que sus intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen con equidad, los distintos interese en juego en una hacienda o empresa dada. Estos estándares establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer, en dichos estados. Las NIC no son leyes físicas o naturales que esperaban su descubrimiento, sino más bien normas que el hombre necesita, de acuerdo con sus experiencias comerciales, ha considerado de importancia en la presentación de la información financiera.

Son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa.

OPERACIONES PERMITIDAS Y PROHIBIDAS ART 46 La actividad de intermediación financiera consiste en la captación de recursos, incluidas las operaciones de mesa de dinero, con la finalidad de otorgar créditos o financiamientos, e inversiones en valores; y sólo podrá ser realizada por los bancos, entidades de ahorro y préstamo y demás instituciones financieras reguladas por este Decreto Ley. Artículo 46.- Las instituciones de crédito sólo podrán realizar las operaciones siguientes: I. Recibir depósitos bancarios de dinero: a) A la vista; b) Retirables en días preestablecidos; c) De ahorro, y d) A plazo o con previo aviso; II. Aceptar préstamos y créditos; III. Emitir bonos bancarios; IV. Emitir obligaciones subordinadas; V. Constituir depósitos en instituciones de crédito y entidades financieras del exterior; VI. Efectuar descuentos y otorgar préstamos o créditos; VII. Expedir tarjetas de crédito con base en contratos de apertura de crédito en cuenta corriente; VIII. Asumir obligaciones por cuenta de terceros, con base en créditos concedidos, a través del otorgamiento de aceptaciones, endoso o aval de títulos de crédito, así como de la expedición de cartas de crédito; IX. Operar con valores en los términos de las disposiciones de la presente Ley y de la Ley Mercado de Valores; ART. 106 (PROHIBICIONES) Dar en garantía títulos de crédito que emitan, acepten o conserven en tesorería; IV. Operar directa o indirectamente sobre los títulos representativos de su capital, salvo lo dispuesto por el último párrafo de los artículos 19 y 38 de esta Ley y por el Capítulo IV, Título Segundo de la Ley de Protección al Ahorro Bancario, así como otorgar créditos para la adquisición de tales títulos; V. Celebrar operaciones y otorgar servicios con su clientela en los que se pacten condiciones y términos que se aparten de manera significativa de las condiciones de mercado prevalecientes en el momento de su otorgamiento, de las políticas generales de la institución, y de las sanas prácticas y usos bancarios; VI. Se deroga.

VII. Aceptar o pagar documentos o certificar cheques en descubierto, salvo en los casos de apertura de crédito; VIII. Contraer responsabilidades u obligaciones por cuenta de terceros, distintas de las previstas en la fracción VIII del artículo 46 de esta Ley y con la salvedad a que se contrae la siguiente fracción; X. Garantizar el cumplimiento de las obligaciones derivadas de los documentos domiciliados, al ceder su domicilio para pagos o notificaciones. Esta disposición deberá hacerse constar en el texto de los documentos en los cuales se exprese el domicilio convencional; XI. Comerciar con mercancías de cualquier clase, excepto las operaciones con oro, plata y divisas que puedan realizar en los términos de la presente Ley y de la Ley Orgánica del Banco de México; XII. Participar en sociedades que no sean de responsabilidad limitada y explotar por su cuenta establecimientos mercantiles o industriales o fincas rústicas, sin perjuicio de la facultad de mantener en propiedad bonos, obligaciones, acciones u otros títulos de dichas empresas conforme a lo previsto en esta Ley. La Comisión Nacional Bancaria y de Valores, podrá autorizar mediante disposiciones de carácter general, que continúen su explotación temporal, cuando las reciban en pago de créditos o para aseguramiento de los ya concertados, en cuyo caso la institución de crédito de que se trate, deberá realizar el registro contable y estimación máxima de valor que la propia Comisión establezca para estos casos al amparo de lo previsto en los artículos 99 y 102 de esta Ley. ART 61 párrafo segundo

Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el período respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año DERECHOS BANCARIOS

BANCA DE DESARROLLO (ART 30) Las instituciones de banca de desarrollo son entidades de la istración Pública Federal, con personalidad jurídica y patrimonio propios, constituidas con el carácter de sociedades nacionales de crédito, en los términos de sus correspondientes leyes orgánicas y de esta Ley. La Secretaría de Hacienda y Crédito Público expedirá el reglamento orgánico de cada institución, en el que establecerá las bases conforme a las cuáles se regirá su organización y el funcionamiento de sus órganos. CONCEPTO Y RAZON DE SER. (ART 30 PARRAFO TERCERO) Las instituciones de banca de desarrollo tienen como objeto fundamental facilitar el al crédito y los servicios financieros a personas físicas y morales, así como proporcionarles asistencia técnica y capacitación en términos de sus respectivas leyes orgánicas con el fin de impulsar el desarrollo económico. En el desarrollo de sus funciones las instituciones referidas deberán procurar la sustentabilidad de la institución, mediante la canalización eficiente, prudente y transparente de recursos y la suficiencia de las garantías que se constituyan a su favor, sin que resulten excesivas. Las instituciones de banca de desarrollo podrán realizar funciones de banca social, conforme a lo que se determine en sus respectivas leyes orgánicas. CONSTITUCION Y ORGANIZACIÓN Presentar proyecto de estatutos que deberá contener: Objeto social. Relación de socios y capital. Duración. Domicilio. 2.- plan de financiamiento: Programa de captación de recursos y de otorgamiento de créditos que definen políticas de diversificación de operaciones pasivas y activas. Las previsiones de cobertura geográfica. Bases para aplicar utilidades, no podrán repetir dividendos, durante sus tres primeros ejercicios, aplicándose las utilidades netas reservadas. Bases relativas a su organización control interno. 3.- comprobante de deposito de manera nacional constituido en institución de crédito o de valores gubernamentales por su valor de mercado, a favor de la tesorería de la Federación por una cantidad igual al 10% del capital mínimo con que debe operar la sociedad conforme a la ley. 4.- las demás documentaciones e información que a juicio de la secretaria de hacienda y crédito público. OPERACIONES QUE REALIZAN Artículo 36.- Las instituciones de banca de desarrollo llevarán un registro de los certificados de aportación patrimonial de la serie "B", que deberá contener los datos relativos a los tenedores de los certificados y a las transmisiones que se realicen. Estas instituciones sólo considerarán como propietarios de los certificados de la serie "B" a quienes aparezcan inscritos como tales en el

registro a que se refiere este artículo. Al efecto, deberán inscribir en dicho registro y a petición de su legítimo tenedor, las transmisiones que se efectúen, siempre que se ajusten a lo establecido en el presente Capítulo. (PARRAFO SEGUNDO DEL ART 37) Dichas instituciones podrán emitir certificados de aportación patrimonial no suscritos que conservarán en tesorería y que serán entregados a los suscriptores contra el pago total de su valor nominal y de las primas que, en su caso, fijen las mismas. Cuando una institución de banca de desarrollo anuncie su capital social, deberá al mismo tiempo anunciar su capital pagado. EMPRESAS FILIALES DE LOS BANCOS MULTIPLES Y COMISIONISTAS QUE LOS AUXILIAN EN SUS OPERACIONES EMPRESAS DE SERVICIOS AUXILIARES E INMOBILIARIA BANCARIA.Artículo 45-O.- Las instituciones de banca múltiple que mantengan vínculos de negocio o patrimoniales con personas morales que realicen actividades empresariales, se regirán por lo previsto en el presente capítulo y las demás disposiciones contenidas en esta Ley. Artículo 45-P.- Para los efectos de este Capítulo, se entenderá por consorcio, control, directivo relevante, grupo de personas, grupo empresarial y poder de mando Artículo 45-T.- Las instituciones de banca múltiple, previo a la celebración de operaciones de cualquier naturaleza con alguno de los integrantes del grupo empresarial o consorcio al que pertenezcan, o con personas morales que realicen actividades empresariales con las cuales la institución mantenga vínculos de negocio o patrimoniales, deberán recabar de dichas personas, únicamente la información necesaria que les permita evaluar los riesgos inherentes a dichas operaciones. La Comisión Nacional Bancaria y de Valores podrá solicitarle a las instituciones de banca múltiple integrantes de grupos empresariales o consorcios, o bien, que tengan vínculos de negocio o patrimoniales con personas morales que realicen actividades empresariales, información sobre cualquiera de las demás sociedades integrantes del consorcio o grupo empresarial sólo en materias de istración de riesgos, financiera, así como la estrategia de negocios de dichas personas, de conformidad con lo que señale la propia Comisión Nacional Bancaria y de Valores mediante disposiciones de carácter general relativa a operaciones referidas en el párrafo anterior

Related Documents c2h70

Intituciones De Credito Y Bancarias Y Filiales 5v5l5g

September 2021 0

Resumen Operaciones De Credito Y Bancarias 503c6s

December 2019 23

Aceptaciones Bancarias Y Financieras 2g5y1w

January 2023 0

Sociedades Filiales Y Coligadas (2) 48722v

July 2020 4

Notas De Debito Y Credito 3m5153

August 2021 0