Actividades Ampliacion Unidad 7 195318

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Actividades Ampliacion Unidad 7 as PDF for free.

More details 6z3438

- Words: 2,219

- Pages: 9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

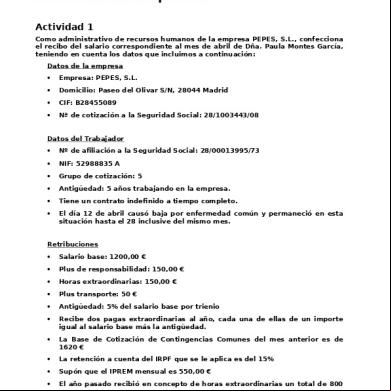

Actividades de ampliación Actividad 1 Como istrativo de recursos humanos de la empresa PEPES, S.L., confecciona el recibo del salario correspondiente al mes de abril de Dña. Paula Montes García, teniendo en cuenta los datos que incluimos a continuación: Datos de la empresa

Empresa: PEPES, S.L.

Domicilio: Paseo del Olivar S/N, 28044 Madrid

CIF: B28455089

Nª de cotización a la Seguridad Social: 28/1003443/08

Datos del Trabajador

Nº de afiliación a la Seguridad Social: 28/00013995/73

NIF: 52988835 A

Grupo de cotización: 5

Antigüedad: 5 años trabajando en la empresa.

Tiene un contrato indefinido a tiempo completo.

El día 12 de abril causó baja por enfermedad común y permaneció en esta situación hasta el 28 inclusive del mismo mes.

Retribuciones

Salario base: 1200,00 €

Plus de responsabilidad: 150,00 €

Horas extraordinarias: 150,00 €

Plus transporte: 50 €

Antigüedad: 5% del salario base por trienio

Recibe dos pagas extraordinarias al año, cada una de ellas de un importe igual al salario base más la antigüedad.

La Base de Cotización de Contingencias Comunes del mes anterior es de 1620 €

La retención a cuenta del IRPF que se le aplica es del 15%

Supón que el IPREM mensual es 550,00 €

El año pasado recibió en concepto de horas extraordinarias un total de 800 €

Gestión de recursos humanos

1-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

Solución: Para cumplimentar el recibo de salarios hay que realizar los siguientes cálculos: 1. Percepciones salariales del mes por los días trabajados Días trabajados = 30 – 17 =13 días ha trabajado en el mes de abril Al estar encuadrado en el grupo de cotización 5, su salario es mensual, y se consideran todos los meses de 30 días. Calculamos la parte proporcional de cada uno de los devengos:

SB = 1200/30 · 13 = 520 €

Plus de responsabilidad = 150/30 · 13 = 65 €

Antigüedad. Lleva 5 años trabajando en la empresa; por tanto, tiene 1 trienio, cada uno del 5% sobre el salario base: (1200 · 0,05) = 60 € o

Antigüedad = 60/30 · 13 = 26 €

Total percepciones salariales sin tener en cuenta las HE = 671,00 € Percepciones no salariales = 50/30 · 13 = 21,67 € Al ser inferior al 20% del IPREM no cotiza a la Seguridad Social. 2. Cálculo de la prestación por incapacidad temporal El importe de la prestación depende de la base reguladora calculada y del número de días en IT. Base Reguladora = BCcc mes anterior / 30 = 1620/30 = 54 €

Tres primeros días (12, 13, 14) = nada, 0 €

Del 4.º al 15.º día de baja (del 15 al 26): 12 días, 60 % BR = 54,00 · 0,60 · 12 = 388,80 € que le corresponde abonar a la empresa.

Del 16º al 17º de baja (27 y 28): 2 días, 75% BR = 54,00 · 0,75 · 2 = 81,00 € que le corresponde abonar al INSS.

Importe de la prestación = 469,80 €

3. Cálculo de las bases de cotización A. Base de cotización por contingencias comunes Tiene dos componentes: la base de los días en activo y la base de los días en IT. a) Base de los días en activo (del 1 al 11, 29, 30) = percepciones salariales sin tener en cuenta las HE + prorrata de las pagas extraordinarias correspondiente a 13 días. Prorrata = (1260 · 2) / 12 = 210 €; prorrata de 13 días = 210/30 · 13 = 91 € Base de contingencias comunes = 671,00 + 91,00 = 762,00 € Esta cantidad está comprendida dentro de los límites mínimo y máximo establecidos para el grupo 5 de forma proporcional a los 13 días trabajados. b) Base de cotización por los días de IT (del 12 al 28, ambos incluidos).

Gestión de recursos humanos

2-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES La base de cotización durante los días en IT tiene el mismo importe que la base reguladora diaria que, en este caso, al ser salario mensual, se multiplica por días no trabajados en el mes (17 días). Base de cotización por los días en IT: 54,00 · 17 = 918,00 € Esta cantidad está comprendida dentro de los límites mínimo y máximo establecidos para el grupo 5 de forma proporcional a los 13 días trabajados. La Base de Cotización de Contingencias Comunes del mes de abril = 762,00 + 918,00 = 1 680 € B. Base de Cotización por Contingencias Profesionales (AT y EP) y conceptos de recaudación conjunta por desempleo (D), formación profesional (FP) y Fondo de Garantía Salarial (FOGASA). Como el trabajador ha realizado horas extraordinarias se calcula de la siguiente manera: a) Base de los días en activo = BCcc de los días trabajados + horas extras = 762,00 + 150,00 = 912,00 € b) Base de los días de IT por enfermedad común: se calcula el promedio diario de las horas extras del año anterior y se multiplica por los días en IT. El resultado se suma a la BCcc. Base = 800/360 · 17 = 37,78 € BC del periodo de IT = 918,00 + 37,78 = 955,78 € Base de Cotización de Contingencias Profesionales del mes de abril = 912,00 + 955,78 = 1867,78 € C. Base de cotización adicional por horas extraordinarias • Base horas extraordinarias: 150 € D. Base sujeta a retención del IRPF Se suman todas las percepciones salariales del mes, incluida la prestación por IT, y la parte correspondiente al Plus transporte. Base IRPF = 671,00 + 150,00 + 469,80 + 21,67 = 1312,47 € 4. Cálculo de las deducciones 1. Aportaciones del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta. Una vez calculadas las bases de cotización, se aplican los tipos de cotización. • Contingencias comunes: 1680,00 · 0,047 = 78,96 € • Desempleo: 1867,78 · 0,0155 = 28,95 € • Formación profesional: 1867,78 · 0,001 = 1,87 € • Horas extraordinarias: 150,00 · 0,047 = 7,05 € Total aportaciones: 116,83 € 2. Impuesto sobre la Renta de las Personas Físicas • Retención a cuenta del IRPF: 1312,47 · 0,15 = 196,87 €

Gestión de recursos humanos

3-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES Recibo de la nómina Empresa: PEPES, S.L. Trabajador: Montes García, Paula Domicilio: Paseo del Olivar S/N, 28044 Madrid NIF: 52988835 A CIF: B28455089 Nº Afiliación Seguridad Social: 28/00013995/73 CCC Seguridad Social: 28/1003443/08 Categoría profesional: Oficial istrativo Grupo de cotización: 5 Periodo de liquidación: de 1 a 30 de abril

Nº días: 30 días

I. DEVENGOS 1. Percepciones salariales Salario Base ………………………1 200/30 · 13……………………………………………520,00 € Complementos salariales Antigüedad ………………………60/30 · 13 …………..………………………………….…26,00 € Plus de responsabilidad ………150/30 · 13 ………………………………………….………65,00 € Plus personal ……………………………………………………………………….……………..150,00 € Horas extraordinarias ………………………………………………………………..…… 150,00 € 2. Percepciones no salariales Indemnizaciones o suplidos Plus transporte ……………………50/30 · 13 ………………..……………………………….21,67 € Prestaciones e Indemnizaciones a la Seguridad Social Subsidio IT (desde 12 al 28 de abril) …………………………………………………………...469,80 € TOTAL DEVENGADO: …………………………………………………..1312,47 € II. DEDUCCIONES 1. Aportaciones del trabajador a las cotizaciones de la Seguridad Social y conceptos de recaudación conjunta Contingencias Comunes ……….(1680,00)…….. 4,70% ………………………69,72 € Desempleo ……………………….(1867,78)…….. 1,55% …………………….28,95 € Formación profesional ………….(1 867,78)……. 0,10% ………………………1,87 € Horas extraordinarias ……….......(150,00)……... 4,70% ………………………7,05 € Total aportaciones: …………………………………………………………………116,83 € 2. 3. 4. 5.

Impuesto sobre la Renta de las Personas Físicas……… (1312,47) ….15% …………196,87 € Anticipos…………………………………………..………………………..………...………0,00 € Valor de los productos recibidos en especie………………………………………………0,00 € Otras deducciones……………………………………………………………………………0,00 € TOTAL A DEDUCIR:………………………………………………313,70 € LÍQUIDO TOTAL A PERCIBIR:…998,77 € Firma y sello de la empresa

Gestión de recursos humanos

RECIBÍ

4-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

Determinación de las bases de cotización a la Seguridad Social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF

Base de cotización por contingencias comunes: Remuneración mensual……………………………………………………… 671,00 € Prorrata de pagas extraordinarias…………………………………………… 91,00 € (17 días IT)……………………………………………………………………918,00 € Total………………………………………………………………………….1680,00 € Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta (desempleo, formación profesional, Fondo de Garantía Salarial) ……(762,00 + 150,00) + (918,00 + 37,78) ………………………………………………………………………………………..1 867,78 € Base de cotización adicional por horas extraordinarias…………………………..………… 150,00 € Base de cotización adicional por horas extraordinarias por fuerza mayor……………………0,00 € Base sujeta a retención del IRPF………………………………………………………………2 610,00 €

Gestión de recursos humanos

5-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

Actividad 2 Dña. Noelia Torres García ha sido contratada como auxiliar istrativo (grupo 7) por tiempo indefinido, con una jornada de 9 horas semanales, distribuida a partes iguales los lunes, miércoles y jueves. El horario habitual es de lunes a viernes de 9,00 a 18,00, con una hora de descanso para comer. Elabora el recibo de la nómina del mes de junio teniendo en cuenta la siguiente información: Datos de la empresa

Empresa: PEPES, S.L.

Domicilio: Paseo del Olivar S/N, 28044 Madrid

CIF: B28455089

Nª de cotización a la Seguridad Social: 28/1003443/08

Datos del Trabajador

Nº de afiliación a la Seguridad Social: 28/00225577/80

NIF: 51976645 C

Grupo de cotización: 7

Antigüedad: 2 años trabajando en la empresa.

Este mes va a recibir el importe de la paga extraordinaria de junio.

Retribuciones

Salario base: 350,00 €

Plus de responsabilidad: 50,00 €

Plus convenio: 60,00 €

Antigüedad: 5% del salario base por trienio.

Recibe dos pagas extraordinarias al año, cada una de ellas de un importe igual al salario base más la antigüedad.

Solución: Para cumplimentar el recibo de salarios hay que realizar los siguientes cálculos: 1. Percepciones salariales del mes Se suman los conceptos salariales: •

Salario base: 350,00 €

•

Plus de responsabilidad: 50,00 €

•

Plus convenio: 60,00 €

•

Paga extraordinaria junio: 350,00 €

Total percepciones salariales: 810,00 €

Gestión de recursos humanos

6-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES 2. Cálculo de las bases de cotización A. Base de cotización por contingencias comunes Se calcula sumando las percepciones salariales + prorrata de las pagas extraordinarias Prorrata = (350 · 2) / 12 = 58,33 € Base de contingencias comunes = 400,00 + 58,33 = 458,33 € Esta cantidad está comprendida dentro de los límites mínimo y máximo establecidos para el grupo 7. B. Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta por desempleo (D), formación profesional (FP) y Fondo de Garantía Salarial (FOGASA). Como el trabajador no ha realizado horas extraordinarias, es la misma que la BCcc. C. Base sujeta a retención del IRPF. Se suman todas las percepciones salariales del mes. Total percepciones salariales: 810,00 € 4. Cálculo de las deducciones 1. Aportaciones del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta. Una vez calculadas las bases de cotización, se aplican los tipos de cotización. • Contingencias comunes: 458,33 · 0,047 = 21,54 € • Desempleo: 458,33 · 0,0155 = 7,10 € • Formación profesional: 458,33 · 0 001 = 0,46 € Total aportaciones: 29,10 € 2. Impuesto sobre la Renta de las Personas Físicas. • Retención a cuenta del IRPF: 810,00 · 0,02 = 16,20 €

Gestión de recursos humanos

7-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES Recibo de la nómina Empresa: PEPES, S.L. Trabajador: Torres García, Noelia Domicilio: Paseo del Olivar S/N, 28044 Madrid NIF: 51976645 C CIF: B28455089 Nº Afiliación Seguridad Social: 28/00225577/80 CCC Seguridad Social: 28/1003443/08 Categoría profesional: Auxiliar istrativo Grupo de cotización: 7 Periodo de liquidación: de 1 a 31 de junio Nº días: 30 días I. DEVENGOS 1. Percepciones salariales Salario Base ………………………………………………………………..…………………350,00 € Complementos salariales Antigüedad ………………………………….…………..………………………………….……0,00 € Plus de responsabilidad ………………………………………………………………….……50,00 € Plus convenio……………………………………………………………………….…………..60,00 € Paga extraordinaria junio .……………………………………………………..…… 350,00 € 2. Percepciones no salariales Indemnizaciones o suplidos Plus transporte …………………………………..……………..……………………………..810,00 € TOTAL DEVENGADO:.…………………………….…………………1312,47 € II. DEDUCCIONES 1. Aportaciones del trabajador a las cotizaciones de la Seguridad Social y conceptos de recaudación conjunta: Contingencias Comunes ……….(458,33) ………..4,70% …………………….21,54 € Desempleo ……………………….(458,33) ……….1,55% ………………………7,10 € Formación profesional ………….(458,33) ……….0,10% ………………………0,46 € Horas extraordinarias ……….....................……...4,70% ……………………..0,00 € Total aportaciones: …………………………………………………………………29,10 € 2. 3. 4. 5.

Impuesto sobre la Renta de las Personas Físicas……… (810,00) ….2% ……………..16,20 € Anticipos…………………………………………..………………………..………...………0,00 € Valor de los productos recibidos en especie………………………………………………0,00 € Otras deducciones……………………………………………………………………………0,00 € TOTAL A DEDUCIR:..……………………………………………45,30 € LÍQUIDO TOTAL A PERCIBIR:……764,70 € Firma y sello de la empresa

RECIBÍ

Determinación de las bases de cotización a la Seguridad Social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF

Base de cotización por contingencias comunes

Gestión de recursos humanos

8-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES Remuneración mensual…………………………………………………….400,00 € Prorrata de pagas extraordinarias…………………………………………58,33 € Total …………………………………………………………………………458,33 € Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta (desempleo, formación profesional, Fondo de Garantía Salarial…………………………458,33 € Base de cotización adicional por horas extraordinarias……………………………..………… 0,00 € Base de cotización adicional por horas extraordinarias por fuerza mayor……………………0,00 € Base sujeta a retención del IRPF………………………………………………………………… 810,00 €

Gestión de recursos humanos

9-9

Actividades de ampliación Actividad 1 Como istrativo de recursos humanos de la empresa PEPES, S.L., confecciona el recibo del salario correspondiente al mes de abril de Dña. Paula Montes García, teniendo en cuenta los datos que incluimos a continuación: Datos de la empresa

Empresa: PEPES, S.L.

Domicilio: Paseo del Olivar S/N, 28044 Madrid

CIF: B28455089

Nª de cotización a la Seguridad Social: 28/1003443/08

Datos del Trabajador

Nº de afiliación a la Seguridad Social: 28/00013995/73

NIF: 52988835 A

Grupo de cotización: 5

Antigüedad: 5 años trabajando en la empresa.

Tiene un contrato indefinido a tiempo completo.

El día 12 de abril causó baja por enfermedad común y permaneció en esta situación hasta el 28 inclusive del mismo mes.

Retribuciones

Salario base: 1200,00 €

Plus de responsabilidad: 150,00 €

Horas extraordinarias: 150,00 €

Plus transporte: 50 €

Antigüedad: 5% del salario base por trienio

Recibe dos pagas extraordinarias al año, cada una de ellas de un importe igual al salario base más la antigüedad.

La Base de Cotización de Contingencias Comunes del mes anterior es de 1620 €

La retención a cuenta del IRPF que se le aplica es del 15%

Supón que el IPREM mensual es 550,00 €

El año pasado recibió en concepto de horas extraordinarias un total de 800 €

Gestión de recursos humanos

1-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

Solución: Para cumplimentar el recibo de salarios hay que realizar los siguientes cálculos: 1. Percepciones salariales del mes por los días trabajados Días trabajados = 30 – 17 =13 días ha trabajado en el mes de abril Al estar encuadrado en el grupo de cotización 5, su salario es mensual, y se consideran todos los meses de 30 días. Calculamos la parte proporcional de cada uno de los devengos:

SB = 1200/30 · 13 = 520 €

Plus de responsabilidad = 150/30 · 13 = 65 €

Antigüedad. Lleva 5 años trabajando en la empresa; por tanto, tiene 1 trienio, cada uno del 5% sobre el salario base: (1200 · 0,05) = 60 € o

Antigüedad = 60/30 · 13 = 26 €

Total percepciones salariales sin tener en cuenta las HE = 671,00 € Percepciones no salariales = 50/30 · 13 = 21,67 € Al ser inferior al 20% del IPREM no cotiza a la Seguridad Social. 2. Cálculo de la prestación por incapacidad temporal El importe de la prestación depende de la base reguladora calculada y del número de días en IT. Base Reguladora = BCcc mes anterior / 30 = 1620/30 = 54 €

Tres primeros días (12, 13, 14) = nada, 0 €

Del 4.º al 15.º día de baja (del 15 al 26): 12 días, 60 % BR = 54,00 · 0,60 · 12 = 388,80 € que le corresponde abonar a la empresa.

Del 16º al 17º de baja (27 y 28): 2 días, 75% BR = 54,00 · 0,75 · 2 = 81,00 € que le corresponde abonar al INSS.

Importe de la prestación = 469,80 €

3. Cálculo de las bases de cotización A. Base de cotización por contingencias comunes Tiene dos componentes: la base de los días en activo y la base de los días en IT. a) Base de los días en activo (del 1 al 11, 29, 30) = percepciones salariales sin tener en cuenta las HE + prorrata de las pagas extraordinarias correspondiente a 13 días. Prorrata = (1260 · 2) / 12 = 210 €; prorrata de 13 días = 210/30 · 13 = 91 € Base de contingencias comunes = 671,00 + 91,00 = 762,00 € Esta cantidad está comprendida dentro de los límites mínimo y máximo establecidos para el grupo 5 de forma proporcional a los 13 días trabajados. b) Base de cotización por los días de IT (del 12 al 28, ambos incluidos).

Gestión de recursos humanos

2-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES La base de cotización durante los días en IT tiene el mismo importe que la base reguladora diaria que, en este caso, al ser salario mensual, se multiplica por días no trabajados en el mes (17 días). Base de cotización por los días en IT: 54,00 · 17 = 918,00 € Esta cantidad está comprendida dentro de los límites mínimo y máximo establecidos para el grupo 5 de forma proporcional a los 13 días trabajados. La Base de Cotización de Contingencias Comunes del mes de abril = 762,00 + 918,00 = 1 680 € B. Base de Cotización por Contingencias Profesionales (AT y EP) y conceptos de recaudación conjunta por desempleo (D), formación profesional (FP) y Fondo de Garantía Salarial (FOGASA). Como el trabajador ha realizado horas extraordinarias se calcula de la siguiente manera: a) Base de los días en activo = BCcc de los días trabajados + horas extras = 762,00 + 150,00 = 912,00 € b) Base de los días de IT por enfermedad común: se calcula el promedio diario de las horas extras del año anterior y se multiplica por los días en IT. El resultado se suma a la BCcc. Base = 800/360 · 17 = 37,78 € BC del periodo de IT = 918,00 + 37,78 = 955,78 € Base de Cotización de Contingencias Profesionales del mes de abril = 912,00 + 955,78 = 1867,78 € C. Base de cotización adicional por horas extraordinarias • Base horas extraordinarias: 150 € D. Base sujeta a retención del IRPF Se suman todas las percepciones salariales del mes, incluida la prestación por IT, y la parte correspondiente al Plus transporte. Base IRPF = 671,00 + 150,00 + 469,80 + 21,67 = 1312,47 € 4. Cálculo de las deducciones 1. Aportaciones del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta. Una vez calculadas las bases de cotización, se aplican los tipos de cotización. • Contingencias comunes: 1680,00 · 0,047 = 78,96 € • Desempleo: 1867,78 · 0,0155 = 28,95 € • Formación profesional: 1867,78 · 0,001 = 1,87 € • Horas extraordinarias: 150,00 · 0,047 = 7,05 € Total aportaciones: 116,83 € 2. Impuesto sobre la Renta de las Personas Físicas • Retención a cuenta del IRPF: 1312,47 · 0,15 = 196,87 €

Gestión de recursos humanos

3-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES Recibo de la nómina Empresa: PEPES, S.L. Trabajador: Montes García, Paula Domicilio: Paseo del Olivar S/N, 28044 Madrid NIF: 52988835 A CIF: B28455089 Nº Afiliación Seguridad Social: 28/00013995/73 CCC Seguridad Social: 28/1003443/08 Categoría profesional: Oficial istrativo Grupo de cotización: 5 Periodo de liquidación: de 1 a 30 de abril

Nº días: 30 días

I. DEVENGOS 1. Percepciones salariales Salario Base ………………………1 200/30 · 13……………………………………………520,00 € Complementos salariales Antigüedad ………………………60/30 · 13 …………..………………………………….…26,00 € Plus de responsabilidad ………150/30 · 13 ………………………………………….………65,00 € Plus personal ……………………………………………………………………….……………..150,00 € Horas extraordinarias ………………………………………………………………..…… 150,00 € 2. Percepciones no salariales Indemnizaciones o suplidos Plus transporte ……………………50/30 · 13 ………………..……………………………….21,67 € Prestaciones e Indemnizaciones a la Seguridad Social Subsidio IT (desde 12 al 28 de abril) …………………………………………………………...469,80 € TOTAL DEVENGADO: …………………………………………………..1312,47 € II. DEDUCCIONES 1. Aportaciones del trabajador a las cotizaciones de la Seguridad Social y conceptos de recaudación conjunta Contingencias Comunes ……….(1680,00)…….. 4,70% ………………………69,72 € Desempleo ……………………….(1867,78)…….. 1,55% …………………….28,95 € Formación profesional ………….(1 867,78)……. 0,10% ………………………1,87 € Horas extraordinarias ……….......(150,00)……... 4,70% ………………………7,05 € Total aportaciones: …………………………………………………………………116,83 € 2. 3. 4. 5.

Impuesto sobre la Renta de las Personas Físicas……… (1312,47) ….15% …………196,87 € Anticipos…………………………………………..………………………..………...………0,00 € Valor de los productos recibidos en especie………………………………………………0,00 € Otras deducciones……………………………………………………………………………0,00 € TOTAL A DEDUCIR:………………………………………………313,70 € LÍQUIDO TOTAL A PERCIBIR:…998,77 € Firma y sello de la empresa

Gestión de recursos humanos

RECIBÍ

4-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

Determinación de las bases de cotización a la Seguridad Social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF

Base de cotización por contingencias comunes: Remuneración mensual……………………………………………………… 671,00 € Prorrata de pagas extraordinarias…………………………………………… 91,00 € (17 días IT)……………………………………………………………………918,00 € Total………………………………………………………………………….1680,00 € Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta (desempleo, formación profesional, Fondo de Garantía Salarial) ……(762,00 + 150,00) + (918,00 + 37,78) ………………………………………………………………………………………..1 867,78 € Base de cotización adicional por horas extraordinarias…………………………..………… 150,00 € Base de cotización adicional por horas extraordinarias por fuerza mayor……………………0,00 € Base sujeta a retención del IRPF………………………………………………………………2 610,00 €

Gestión de recursos humanos

5-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES

Actividad 2 Dña. Noelia Torres García ha sido contratada como auxiliar istrativo (grupo 7) por tiempo indefinido, con una jornada de 9 horas semanales, distribuida a partes iguales los lunes, miércoles y jueves. El horario habitual es de lunes a viernes de 9,00 a 18,00, con una hora de descanso para comer. Elabora el recibo de la nómina del mes de junio teniendo en cuenta la siguiente información: Datos de la empresa

Empresa: PEPES, S.L.

Domicilio: Paseo del Olivar S/N, 28044 Madrid

CIF: B28455089

Nª de cotización a la Seguridad Social: 28/1003443/08

Datos del Trabajador

Nº de afiliación a la Seguridad Social: 28/00225577/80

NIF: 51976645 C

Grupo de cotización: 7

Antigüedad: 2 años trabajando en la empresa.

Este mes va a recibir el importe de la paga extraordinaria de junio.

Retribuciones

Salario base: 350,00 €

Plus de responsabilidad: 50,00 €

Plus convenio: 60,00 €

Antigüedad: 5% del salario base por trienio.

Recibe dos pagas extraordinarias al año, cada una de ellas de un importe igual al salario base más la antigüedad.

Solución: Para cumplimentar el recibo de salarios hay que realizar los siguientes cálculos: 1. Percepciones salariales del mes Se suman los conceptos salariales: •

Salario base: 350,00 €

•

Plus de responsabilidad: 50,00 €

•

Plus convenio: 60,00 €

•

Paga extraordinaria junio: 350,00 €

Total percepciones salariales: 810,00 €

Gestión de recursos humanos

6-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES 2. Cálculo de las bases de cotización A. Base de cotización por contingencias comunes Se calcula sumando las percepciones salariales + prorrata de las pagas extraordinarias Prorrata = (350 · 2) / 12 = 58,33 € Base de contingencias comunes = 400,00 + 58,33 = 458,33 € Esta cantidad está comprendida dentro de los límites mínimo y máximo establecidos para el grupo 7. B. Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta por desempleo (D), formación profesional (FP) y Fondo de Garantía Salarial (FOGASA). Como el trabajador no ha realizado horas extraordinarias, es la misma que la BCcc. C. Base sujeta a retención del IRPF. Se suman todas las percepciones salariales del mes. Total percepciones salariales: 810,00 € 4. Cálculo de las deducciones 1. Aportaciones del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta. Una vez calculadas las bases de cotización, se aplican los tipos de cotización. • Contingencias comunes: 458,33 · 0,047 = 21,54 € • Desempleo: 458,33 · 0,0155 = 7,10 € • Formación profesional: 458,33 · 0 001 = 0,46 € Total aportaciones: 29,10 € 2. Impuesto sobre la Renta de las Personas Físicas. • Retención a cuenta del IRPF: 810,00 · 0,02 = 16,20 €

Gestión de recursos humanos

7-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES Recibo de la nómina Empresa: PEPES, S.L. Trabajador: Torres García, Noelia Domicilio: Paseo del Olivar S/N, 28044 Madrid NIF: 51976645 C CIF: B28455089 Nº Afiliación Seguridad Social: 28/00225577/80 CCC Seguridad Social: 28/1003443/08 Categoría profesional: Auxiliar istrativo Grupo de cotización: 7 Periodo de liquidación: de 1 a 31 de junio Nº días: 30 días I. DEVENGOS 1. Percepciones salariales Salario Base ………………………………………………………………..…………………350,00 € Complementos salariales Antigüedad ………………………………….…………..………………………………….……0,00 € Plus de responsabilidad ………………………………………………………………….……50,00 € Plus convenio……………………………………………………………………….…………..60,00 € Paga extraordinaria junio .……………………………………………………..…… 350,00 € 2. Percepciones no salariales Indemnizaciones o suplidos Plus transporte …………………………………..……………..……………………………..810,00 € TOTAL DEVENGADO:.…………………………….…………………1312,47 € II. DEDUCCIONES 1. Aportaciones del trabajador a las cotizaciones de la Seguridad Social y conceptos de recaudación conjunta: Contingencias Comunes ……….(458,33) ………..4,70% …………………….21,54 € Desempleo ……………………….(458,33) ……….1,55% ………………………7,10 € Formación profesional ………….(458,33) ……….0,10% ………………………0,46 € Horas extraordinarias ……….....................……...4,70% ……………………..0,00 € Total aportaciones: …………………………………………………………………29,10 € 2. 3. 4. 5.

Impuesto sobre la Renta de las Personas Físicas……… (810,00) ….2% ……………..16,20 € Anticipos…………………………………………..………………………..………...………0,00 € Valor de los productos recibidos en especie………………………………………………0,00 € Otras deducciones……………………………………………………………………………0,00 € TOTAL A DEDUCIR:..……………………………………………45,30 € LÍQUIDO TOTAL A PERCIBIR:……764,70 € Firma y sello de la empresa

RECIBÍ

Determinación de las bases de cotización a la Seguridad Social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF

Base de cotización por contingencias comunes

Gestión de recursos humanos

8-9

07 SUPUESTOS PRÁCTICOS DE RECIBOS DE SALARIOS EN SITUACIONES ESPECIALES Remuneración mensual…………………………………………………….400,00 € Prorrata de pagas extraordinarias…………………………………………58,33 € Total …………………………………………………………………………458,33 € Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta (desempleo, formación profesional, Fondo de Garantía Salarial…………………………458,33 € Base de cotización adicional por horas extraordinarias……………………………..………… 0,00 € Base de cotización adicional por horas extraordinarias por fuerza mayor……………………0,00 € Base sujeta a retención del IRPF………………………………………………………………… 810,00 €

Gestión de recursos humanos

9-9

Related Documents c2h70

Actividades Ampliacion Unidad 7 195318

November 2019 49

Actividades Unidad Iin.docx 1x1h4p

April 2020 10

Actividades Unidad 6 7066a

August 2020 0

Actividades Unidad 4fisica 313o2t

April 2020 12

Unidad 1 - Actividades Finales 436lg

February 2021 0

Unidad 7 6y564x

April 2023 0More Documents from "Inma Zabala" 6524

Actividades Ampliacion Unidad 7 195318

November 2019 49

334006099-palabras-completo.pdf 4y5t2h

October 2020 0

6g3p1u

April 2022 0

Examen Practico Andalucia2016 3w5260

November 2019 88

Ley 39-2015 Procedimiento istrativo-consolidado (2) 482w5c

May 2020 21