Observaciones De Control Interno 4c603t

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Observaciones De Control Interno as PDF for free.

More details 6z3438

- Words: 1,295

- Pages: 5

LACTEOSBOL OBSERVACIONES DE CONTROL INTERNO VENTAS Nº

CONDICIÓN

1.

Se evidenció la demora en el pago de impuestos IVA e IT correspondiente a los meses de febrero y marzo.

2

3.

Se evidenciò alto movimiento de personal del área de Ventas

Existen informes del estado de clientes sin firmas de los responsables de su elaboración.

CRITERIO

CAUSA

El Servicio de Impuestos Nacionales a través de Falta de control por parte su normativa, señala la del Jefe de presentación de las Departamento de declaraciones juradas Ventas. mensualmente. Se Según resolución

Nro. 20’2000 de 15’02’2000 señala las funciones que debe realizar los empleados debe contar con personal designado mediante memorandums

Inobservancia a las Normas, por parte del Gerente de Recursos Humaos.

Según el Manual de correspondencia, señala que todo Inobservancia a las informe tiene que tener normas, por parte de los responsables de Ventas la firma del responsable de su elaboración

EFECTO

RECOMENDACIÓN

Situación que ocasiona pago de multas interese y rios, que perjudica a la empresa.

El responsable de ventas debe efectuar el control y seguimiento, al responsable de pago de impuestos.

Situación que perjudica el desarrollo de sus funciones.

Se recomienda controlar y asignar mediante memorándums a los responsables de Ventas.

ocasiona a no tener la validez de la información emitida

Se recomienda al responsable de Ventas verificar que los informes cuenten con la firma del responsable que suscribió el citado informe

4.

Se evidenció que no se cuenta con informes de cobros periódicamente.

Nº

CONDICIÓN

El no contar con el citado Manual ocasiona que no se tenga información de las distribuidoras

CRITERIO

Se evidencio que hubo Debe presentar medidas un robo de de seguridad para 5. documentación en el mes proteger dicha de junio’2013 documentación.

El encargado de contabilidad no tiene archivos de por descuido no registro periódicamente los cobros.

Esta situación ocasiona a que no se cuenta con información.

Se recomienda al encargado de contabilidad efectúan el control mensualmente y-o trimestralmente

CAUSA

EFECTO

RECOMENDACIÓN

No se asigno un presupuesto para implementar un sistema de seguridad.

El responsable del Area, Dificulta en la emisión de deberá dar cumplimiento a la informes mensuales. poliza de seguro contra robos

6.

Se evidenció que la empresa cuenta con facturas electrónicas sin aprobación del Servicio de Impuestos Nacionales.

La Resolución Normativa de Directorio, estableció requisitos para la autorización de facturas electrónicas.

No existe conocimiento de la normativa emitida por el Servicio de Impuestos Nacionales

Incumplimiento de deberes formales establecido por la istración Tributaria.

Se deberán efectuar las gestiones para la autorización de facturas electrónicas antes el Servicio de Impuestos Nacionales.

7.

Se evidencio que algunos facturas no se figuran en el registro de las facturas emitidas.

Se debe entregar las copias de las facturas en su integridad al departamento de Contabilidad de la empresa.

Por olvido del departamento de ventas no se enviaron todas las copias de facturas al área de contabilidad.

Al no existir la documentación de respaldo no se tiene la certeza de la venta efectuada en los registros contables.

Recomendamos adjuntar las copias de facturas a todos los registros contables de ventas, para probar la existencia de ingresos.

8.

9.

Nº

Se evidencio, que el Departamento de ventas, no tiene actualizado sus manuales de ventas.

Se debe actualizar periódicamente las normas de ventas.

Se evidenció que no Según norma señala que fueron registrados en el toda devoluciones debe Kardex las devoluciones . ser registrados

CONDICIÓN

CRITERIO

El manual de funciones Se evidenció que no de la entidad señala que elaboraron inventarios de 10. debe elaborarse los productos en inventarios cada fin de Almacen. año. No se cumple con la normativa interna de la Falta de control en el institución y con el 11. manejo de respaldo para manual de las ventas. procedimientos de ventas. Falta de control y 12. supervisión en el área de ventas.

Debe haber una vigilancia de la secuencia de ventas.

Cambios en las políticas de ventas no incluidos.

Un ineficiente manejo en el área de ventas.

Se recomienda actualizar su archivo, con documentación actual.

Por descuido no fueron registrados algunas devoluciones.

Si no se controlan las devoluciones, existe la probabilidad de subvaluación de sus inventarios.

Se recomienda que toda devolución debe figurar en el kardex respectivo para control posterior.

CAUSA

EFECTO

RECOMENDACIÓN

Situación que ocasiona Se recomienda elaborar Se debe a que no dieron tener un control de todas inventarios semestralmente o las instrucciones. materiales que se tiene. cada fin de año. E l área de contabilidad no segrega bien sus funciones o que no cuenta con el personal altamente capacitado. No existe una persona que conozca al 1005 los procesos realizados en esta área.

El documento queda Se debe debe designar inválido dando lugar a la mediante memorándums a presencia de errores o cada uno de los responsables irregularidades futuras. en el proceso de ventas.

Elaborados en forma ineficaz e ineficiente.

De debe designar a una persona para que efectue el control y seguimiento.

Se evidenció que existe una base de datos que 13. no fueron implementados hasta la fecha de evaluacion.

Nº

CONDICIÓN

No existe procedimiento en archivos de la Unidad 14. respecto a sistemas de inventariacion.

15.

Se evidenció que no existen Planificaciones anuales de estrategia.

Se evidencio que no verificaron los plazos de 16. vencimiento establecidos de las cuentas por cobrar.

Aplicar medios para un buen rendimiento de los Esto se debe a la falta de empleados de la Unidad recursos. de Ventas

Situación que podría ocasionar bajo Se recomienda, la rendimiento.en implementación de la base de desmedro de los datos. intereses de la empresa.

CRITERIO

CAUSA

EFECTO

RECOMENDACIÓN

Indicar como afrontar los cambios en los sistemas de inventarios.

Falta de práctica en las planificaciones anuales emitidas Gerente de la empresa

Esta falta podría ocasionar a que no se registren todos los bienes de la empresa

Se recomienda que el Jefe de Ventas implante procedimientos que se debe llevar ante todo cambio en el área.

Comunicación de estrategias.

Ausencia de planificaciones anuales a los clientes.

La falta de estrategias podrían ocasionar bajo rendimiento en la empresa.

Se recomendó realizar procedimientos internos para el área con el apoyo del Gerente.

Esta situación podría incrementar las cuentas por cobrar .

Se recomienda implementar métodos de vigilancia para las cuentas por cobrar.

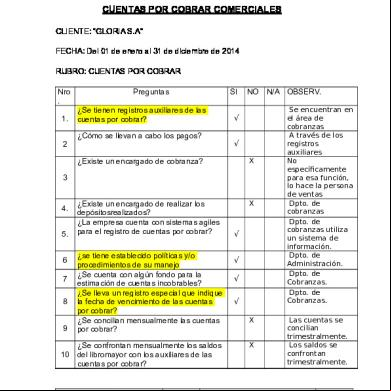

La Resolución istrativa Nº 99-00 señala efectuar verificaciones a la cuentas por cobrar

Falta de práctica en la actividad de cuentas por cobrar.

17.

El departamento de cobranza no tiene definido su política de cobranza.

Se evidenció que no existe coordinación entre 18. las áreas involucradas, Ventas y Cobranzas

Las cobranzas deben ser realizadas eficazmente para mejorar la rentabilidad de la empresa. El Manual de funciones señala que deben coordinar y realizar el trabajo en equipo.

Se tiene el sistema 1 Incompleto registro de SIGMA, que muestra las 9. modificaciones realizadas por Departamento Ventas.

el de

modificaciones introducidas por el responsable de Ventas.

20 No se tiene evidencia de Según capacitación, a General .

el Gerente tiene registro funcionarios capacitaciones para el dependientes del área de personal bajo su Ventas. dependencia.

Desconocimiento de la aplicación de las políticas en la empresa.

Ineficiencia en las operaciones de cobranzas.

Aplicar procedimientos internos y de istración en el área de cobranzas.

Se recomienda efectuar la Situación que podría coordinación éntrelas áreas Desconocimiento por perjudicar los objetos de involucradas, permitiendo de movimiento de personal. la empresa. esta manera un control eficiente. Se recomienda actualizar las modificaciones por el Movimiento contínuo de Muestra de datos que no Departamento de Vente. personal de Ventas. permitan comparaciones de una gestión a otra.

El Jefe de Recursos Situación que impide a Humanos no emitio sus que los empleados se respectivos memorandums capaciten. para declarar en comisión a los empleados.

El responsable de Recursos Humanos, deberá emitir memorándums para la capacitación de los empleados de la empresa.

CONDICIÓN

1.

Se evidenció la demora en el pago de impuestos IVA e IT correspondiente a los meses de febrero y marzo.

2

3.

Se evidenciò alto movimiento de personal del área de Ventas

Existen informes del estado de clientes sin firmas de los responsables de su elaboración.

CRITERIO

CAUSA

El Servicio de Impuestos Nacionales a través de Falta de control por parte su normativa, señala la del Jefe de presentación de las Departamento de declaraciones juradas Ventas. mensualmente. Se Según resolución

Nro. 20’2000 de 15’02’2000 señala las funciones que debe realizar los empleados debe contar con personal designado mediante memorandums

Inobservancia a las Normas, por parte del Gerente de Recursos Humaos.

Según el Manual de correspondencia, señala que todo Inobservancia a las informe tiene que tener normas, por parte de los responsables de Ventas la firma del responsable de su elaboración

EFECTO

RECOMENDACIÓN

Situación que ocasiona pago de multas interese y rios, que perjudica a la empresa.

El responsable de ventas debe efectuar el control y seguimiento, al responsable de pago de impuestos.

Situación que perjudica el desarrollo de sus funciones.

Se recomienda controlar y asignar mediante memorándums a los responsables de Ventas.

ocasiona a no tener la validez de la información emitida

Se recomienda al responsable de Ventas verificar que los informes cuenten con la firma del responsable que suscribió el citado informe

4.

Se evidenció que no se cuenta con informes de cobros periódicamente.

Nº

CONDICIÓN

El no contar con el citado Manual ocasiona que no se tenga información de las distribuidoras

CRITERIO

Se evidencio que hubo Debe presentar medidas un robo de de seguridad para 5. documentación en el mes proteger dicha de junio’2013 documentación.

El encargado de contabilidad no tiene archivos de por descuido no registro periódicamente los cobros.

Esta situación ocasiona a que no se cuenta con información.

Se recomienda al encargado de contabilidad efectúan el control mensualmente y-o trimestralmente

CAUSA

EFECTO

RECOMENDACIÓN

No se asigno un presupuesto para implementar un sistema de seguridad.

El responsable del Area, Dificulta en la emisión de deberá dar cumplimiento a la informes mensuales. poliza de seguro contra robos

6.

Se evidenció que la empresa cuenta con facturas electrónicas sin aprobación del Servicio de Impuestos Nacionales.

La Resolución Normativa de Directorio, estableció requisitos para la autorización de facturas electrónicas.

No existe conocimiento de la normativa emitida por el Servicio de Impuestos Nacionales

Incumplimiento de deberes formales establecido por la istración Tributaria.

Se deberán efectuar las gestiones para la autorización de facturas electrónicas antes el Servicio de Impuestos Nacionales.

7.

Se evidencio que algunos facturas no se figuran en el registro de las facturas emitidas.

Se debe entregar las copias de las facturas en su integridad al departamento de Contabilidad de la empresa.

Por olvido del departamento de ventas no se enviaron todas las copias de facturas al área de contabilidad.

Al no existir la documentación de respaldo no se tiene la certeza de la venta efectuada en los registros contables.

Recomendamos adjuntar las copias de facturas a todos los registros contables de ventas, para probar la existencia de ingresos.

8.

9.

Nº

Se evidencio, que el Departamento de ventas, no tiene actualizado sus manuales de ventas.

Se debe actualizar periódicamente las normas de ventas.

Se evidenció que no Según norma señala que fueron registrados en el toda devoluciones debe Kardex las devoluciones . ser registrados

CONDICIÓN

CRITERIO

El manual de funciones Se evidenció que no de la entidad señala que elaboraron inventarios de 10. debe elaborarse los productos en inventarios cada fin de Almacen. año. No se cumple con la normativa interna de la Falta de control en el institución y con el 11. manejo de respaldo para manual de las ventas. procedimientos de ventas. Falta de control y 12. supervisión en el área de ventas.

Debe haber una vigilancia de la secuencia de ventas.

Cambios en las políticas de ventas no incluidos.

Un ineficiente manejo en el área de ventas.

Se recomienda actualizar su archivo, con documentación actual.

Por descuido no fueron registrados algunas devoluciones.

Si no se controlan las devoluciones, existe la probabilidad de subvaluación de sus inventarios.

Se recomienda que toda devolución debe figurar en el kardex respectivo para control posterior.

CAUSA

EFECTO

RECOMENDACIÓN

Situación que ocasiona Se recomienda elaborar Se debe a que no dieron tener un control de todas inventarios semestralmente o las instrucciones. materiales que se tiene. cada fin de año. E l área de contabilidad no segrega bien sus funciones o que no cuenta con el personal altamente capacitado. No existe una persona que conozca al 1005 los procesos realizados en esta área.

El documento queda Se debe debe designar inválido dando lugar a la mediante memorándums a presencia de errores o cada uno de los responsables irregularidades futuras. en el proceso de ventas.

Elaborados en forma ineficaz e ineficiente.

De debe designar a una persona para que efectue el control y seguimiento.

Se evidenció que existe una base de datos que 13. no fueron implementados hasta la fecha de evaluacion.

Nº

CONDICIÓN

No existe procedimiento en archivos de la Unidad 14. respecto a sistemas de inventariacion.

15.

Se evidenció que no existen Planificaciones anuales de estrategia.

Se evidencio que no verificaron los plazos de 16. vencimiento establecidos de las cuentas por cobrar.

Aplicar medios para un buen rendimiento de los Esto se debe a la falta de empleados de la Unidad recursos. de Ventas

Situación que podría ocasionar bajo Se recomienda, la rendimiento.en implementación de la base de desmedro de los datos. intereses de la empresa.

CRITERIO

CAUSA

EFECTO

RECOMENDACIÓN

Indicar como afrontar los cambios en los sistemas de inventarios.

Falta de práctica en las planificaciones anuales emitidas Gerente de la empresa

Esta falta podría ocasionar a que no se registren todos los bienes de la empresa

Se recomienda que el Jefe de Ventas implante procedimientos que se debe llevar ante todo cambio en el área.

Comunicación de estrategias.

Ausencia de planificaciones anuales a los clientes.

La falta de estrategias podrían ocasionar bajo rendimiento en la empresa.

Se recomendó realizar procedimientos internos para el área con el apoyo del Gerente.

Esta situación podría incrementar las cuentas por cobrar .

Se recomienda implementar métodos de vigilancia para las cuentas por cobrar.

La Resolución istrativa Nº 99-00 señala efectuar verificaciones a la cuentas por cobrar

Falta de práctica en la actividad de cuentas por cobrar.

17.

El departamento de cobranza no tiene definido su política de cobranza.

Se evidenció que no existe coordinación entre 18. las áreas involucradas, Ventas y Cobranzas

Las cobranzas deben ser realizadas eficazmente para mejorar la rentabilidad de la empresa. El Manual de funciones señala que deben coordinar y realizar el trabajo en equipo.

Se tiene el sistema 1 Incompleto registro de SIGMA, que muestra las 9. modificaciones realizadas por Departamento Ventas.

el de

modificaciones introducidas por el responsable de Ventas.

20 No se tiene evidencia de Según capacitación, a General .

el Gerente tiene registro funcionarios capacitaciones para el dependientes del área de personal bajo su Ventas. dependencia.

Desconocimiento de la aplicación de las políticas en la empresa.

Ineficiencia en las operaciones de cobranzas.

Aplicar procedimientos internos y de istración en el área de cobranzas.

Se recomienda efectuar la Situación que podría coordinación éntrelas áreas Desconocimiento por perjudicar los objetos de involucradas, permitiendo de movimiento de personal. la empresa. esta manera un control eficiente. Se recomienda actualizar las modificaciones por el Movimiento contínuo de Muestra de datos que no Departamento de Vente. personal de Ventas. permitan comparaciones de una gestión a otra.

El Jefe de Recursos Situación que impide a Humanos no emitio sus que los empleados se respectivos memorandums capaciten. para declarar en comisión a los empleados.

El responsable de Recursos Humanos, deberá emitir memorándums para la capacitación de los empleados de la empresa.

Related Documents c2h70

Observaciones De Control Interno 4c603t

December 2019 33

Cuestionario De Control Interno 3n583u

June 2021 0

Cuestionario De Control Interno 3n583u

April 2020 28

Cuestionario De Control Interno 3n583u

April 2020 49

Control Interno i39y

June 2020 11

Cartilla De Control Interno 3r3r6g

May 2021 0More Documents from "wara" 6ka7

Observaciones De Control Interno 4c603t

December 2019 33

Excel Instalacion Interna De Gas 1g4q21

June 2020 7

Candelario Obeso Final 703c6e

February 2023 0

Kode Rekening Akrual 623s5o

December 2020 0

Mat. Apoyo Anillo Caja Conica 4v4xf

February 2023 0