Ficha Nemotecnica 251j2f

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Ficha Nemotecnica as PDF for free.

More details 6z3438

- Words: 4,103

- Pages: 11

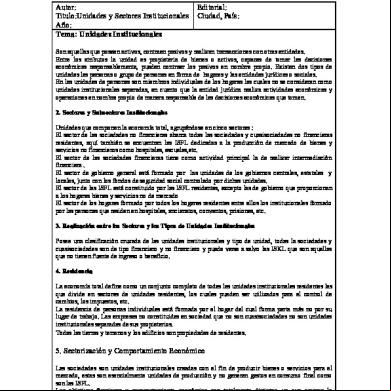

Autor: Titulo:Unidades y Sectores Institucionales Año: Tema: Unidades Institucionales

Editorial: Ciudad, País:

Son aquellas que poseen activos, contraen pasivos y realizan transacciones con otras entidades. Entre los atributos la unidad es propietaria de bienes o activos, capaces de tomar las decisiones económicas responsablemente, pueden contraer los pasivos en nombre propio. Existen dos tipos de unidades las personas o grupo de personas en forma de hogares y las entidades jurídicas o sociales. En las unidades de personas son individuales de los hogares las cuales no se consideran como unidades institucionales separadas, en cuanto que la entidad jurídica realiza actividades económicas y operaciones en nombre propio de manera responsable de las decisiones económicas que tomen. 2. Sectores y Subsectores Institucionales Unidades que componen la economía total, agrupándose en cinco sectores : El sector de las sociedades no financieras abarca todas las sociedades y cuasisociedades no financieras residentes, aquí también se encuentran las ISFL dedicadas a la producción de mercado de bienes y servicios no financieros como hospitales, escuelas,etc. El sector de las sociedades financieras tiene como actividad principal la de realizar intermediación financiera . El sector de gobierno general está formado por las unidades de los gobiernos centrales, estatales y locales, junto con los fondos de seguridad social controlado por dichas unidades. El sector de las ISFL está constituido por las ISFL residentes, excepto las de gobierno que proporcionan a los hogares bienes y servicios no de mercado El sector de los hogares formado por todos los hogares residentes entre ellos los institucionales formado por las personas que residen en hospitales, ancianatos, conventos, prisiones, etc. 3. Realización entre los Sectores y los Tipos de Unidades Institucionales Posee una clasificación cruzada de las unidades institucionales y tipo de unidad, todas la sociedades y cuasisociedades son de tipo financiero y no financiero y puede verse a salvo las ISKL que son aquellas que no tienen fuente de ingreso o beneficio. 4. Residencia La economía total define como un conjunto completo de todas las unidades institucionales residentes las que divide en sectores de unidades residentes, los cuales pueden ser utilizados para el control de cambios, los impuestos, etc. La residencia de personas individuales está formada por el hogar del cual forma parta más no por su lugar de trabajo. Las empresas no constituidas en sociedad que no son cuasisociedades no son unidades institucionales separadas de sus propietarios. Todas las tierras y terrenos y los edificios son propiedades de residentes.

5. Sectorización y Comportamiento Económico Las sociedades son unidades institucionales creadas con el fin de producir bienes o servicios para el mercado, estas son esencialmente unidades de producción y no generan gastos en consumo final como son las ISFL. Los objetivos funciones y comportamiento económico son totalmente distintos, ya que ocupan la distribución y redistribución de ingreso y la riqueza mediante los impuestos y otras transferencias, entre las unidades de gobierno se incluyen los fondos de seguridad social, de la misma manera el comportamiento económico de los hogares son diferentes ya que pueden efectuar cualquier tipo de actividad económica ya que cuentan con sus propias unidades de producción. Al dividir la economía total en sectores se potencia la utilidad de las cuentas a efectos de análisis económico.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: Unidades Institucionales en Forma de Entidades Jurídicas o Sociales 1.

Las Sociedades

Estas reciben diferentes nombres entre una de ellas sociedades, empresas, etc Una entidad jurídicas es creada con el fin de producir bienes o servicios para el mercado, lo cual es fuente se beneficio para los propietarios. Una sociedad es creada para producir bienes y servicios para la venta en el mercado a precios económicamente significativo, en la misma sociedad puede haber distintas clases de acciones que confieren diferentes derechos a los accionistas. La sociedad es plenamente responsable de sus propias acciones, obligaciones y contratos ante la ley, así como son responsables del pago de impuestos por sus actividades productivas, por sus ingresos o por sus activos; los responsables del control son los accionistas colectivamente. Los derechos de voto de los accionista no siempre son iguales, los derechos excepcionales recaen sobre el gobierno cuando éste es accionista de una sociedad. Las ISFL no pueden incurrir en gastos finales en beneficio de los hogares. 1. PROPIEDADES Y CONTROL DE LAS SOCIEDADES .- está repartida entre las unidades institucionale que son titulares de sus acciones en proporción al número de éstas que posean. La única unidad institucional que posea más de la mitad de las acciones o del capital social de una sociedad puede controlar, las unidades institucionales no necesitan ser autónomas , pero han de ser responsables de las decisiones que toen y de las acciones que realicen. La subsectorización exige que las sociedades privadas se separen de las pública, es decir de las que están sujetas al control de unidades del gobierno y también que las sociedades privadas controladas por unidades no residentes se separen de otras sociedades privadas. SOCIEDADES FILIALES, VINCULADAS Y DE CARTERA .- las sociedades titulares de acciones de otras sociedades. SOCIEDADES FILIALES .- se define en términos de control antes que de propiedad. SOCIEDADES VINCULADAS .- cuando éstas y sus filiales controlan entre el 10 y el 50 por ciento de los derechos de voto, la relación entre las sociedades vinculadas es más débil que la que existe entre sociedades matrices, filiales y grupos de sociedades vinculadas. GRUPOS DE SOCIEDADES Y SOCIEDADES DE CARTERA .- crea grandes grupos de sociedades siempre que una sociedad matriz controle varias filiales, existen dos tipos de matriz. La sociedad con un volumen significativo de producción propia que adquiere el control de otras sociedades para fortalecer su posición como productor. La función principal de una sociedad es controlar y dirigir un grupo de filial la cual recibe el nombre de sociedad de cartera. 2. LAS SOCIEDADES AUXILIARES Esta se limita estrictamente a prestar servicios a la sociedad matriz o a otras sociedades auxiliares de las que es propietaria de la sociedad matriz. Se denomina auxiliar cuando su única función es producir uno o más tipos comunes de servicios destinados al consumo intermedio dentro de la misma empresa, puede producir las actividades auxiliares son transporte, compra, ventas, etc. La sociedad puede considerarse ventajoso, por motivos fiscales ciertas actividades auxiliares para su beneficio, en algunos casos pueden crear filiales inactivas que no se dedican realmente a la producción pero que pueden ser activadas según la conveniencia de la sociedad matriz. Las sociedades auxiliares no se deben tratar como unidades institucionales separadas, cuando una sociedad matriz crea varias sociedades auxiliares, también pueden considerarse como unidades artificiales creadas para evitar impuestos, minimizar los pasivos en caso de quiebra o conseguir ventajas técnicas en el marco de legislación fiscal. 3. LAS COOPERATIVAS, SOCIEDADES DE RESPONSABILIDAD LIMITADA Existen otras entidades jurídicas creadas para dedicarse a la producción de mercado con un fin lucrativo, como las cooperativas creadas por los productores para comercializar colectivamente su producción, en efecto los socios son a la vez participantes del capital social y directivos. Todas las entidades se dedican a la producción de mercado capaces de generar beneficios. Las ISFL se denominan en ocasiones sociedades, el estatuto jurídico de la unidad institucional no siempre pueden inferirse de su nombre, examina sus objetivos y funciones. 4.LAS CUASISOCIEDADES Son empresas no constituidas en sociedad que funcionan como si fueran sociedades, estas son tratadas como si fueran sociedades es decir unidades separadas de las unidades a las que pertenece jurídicamente. Existen tres calases de cuasisociedades la de titularidad pública, privada y las residentes en el extranjero. Separar de sus propietarios aquellas empresas no constituidas en sociedad que son suficientemente autónomas e independientes y se comportan como si fueran sociedades

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: C. SECTOR DE LAS SOCIEDADES NO FINANCIERA Y SUS SUBSECTORES Las sociedades y cuasisociedades no financieras desarrollan una actividad principal que es la producción de bienes o servios no financieros de mercado. En el conjunto de unidades residentes vemos a todas las sociedades no financieras residentes no independencia de la residencia de sus accionistas; a todas las ISFL residentes productoras de bienes o servicios no financieros de mercado. En este sector podemos observar que las sociedades no financieras se dividen en tres subsectores que ejercen el control de las sociedades, las cuasisociedades o las ISFL de mercado, se recomienda a modo de regla práctica el control de una sociedad que se atribuya a una unidad institucional solo cuando poseen o controlan mas del 50 por ciento de las acciones con derecho a voto. LOS SUBSECTORES DEL SECTOR DE LAS SOCIEDADES NO FINANCIERAS Encontramos tres subsectores : LAS SOCIEDADES NO FINANCIERAS PÚBLICAS.- están sujetas al control de unidades de gobierno. Las ISFL no de mercado no comprenden en este tipo de sociedades ya que se incluyen en el sector de gobierno general. LAS SOCIEDADES NO FIANCERAS PRIVADAS NACIONALES .- son aquellas no controladas por el gobierno o por unidades institucionales no residentes, se caracterizan porque no están al control del gobierno ni del extranjero. LAS SOCIEDADES NO FINANCIERAS DE CONTROL EXTRANJERO.- estas son controladas por unidades institucionales no residentes por eso encontramos a todas las filiares de sociedades no residentes excepto a las vinculadas no residentes. Son controladas por la unidad institucional no residente que no sea por sí misma una sociedad. Todas las sucursales no constituidas en sociedad realizan volúmenes significativos de producción en el territorio económico y se considera como cuasisociedades residentes.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: D. EL SECTOR DE LAS SOCIEDADES DINANCIERAS Y SUS SUBSECTORES Son aquellas que se encuentran estrechamente relacionadas con la intermediación financiera o las actividades financieras auxiliares. 1. INTERMEDIACION FIANCIERA.- actividad productiva en la que la unidad institucional contare pasivos por cuenta propia, consiste en canalizar fondos de los prestamista a los prestatarios intermediando entre ellos. Un intermediario financiero incurre él mismo en riesgo al contraer pasivos por cuenta propia. 2.- LAS EMPRESAS FINANCIERAS .- se dedican principalmente a la intermediación financiera o actividades financieras auxiliares estrechamente vinculadas a la intermediación financiera, la prestación de servicios auxiliares de la intermediación pueden construir actividades secundarias de los intermediarios financieros, agencias o corredores especializados. 3. LAS EMPRESAS FINANCIERAS NO CONSTITUIDAS EN SOCIEDAD.- están regulación y control público y en el caso quedan obligadas a disponer de dichas cuentas.

sujetas a la

4. LOS SUBSECTORES DEL SECTOR DE LAS SOCIEDADES FINANCIERAS.- encontramos aquí : EL BANCO CENTRAL.- regulan o supervisan las sociedades financieras son unidades institucionales separadas y pueden mantener todas o parte de las reservas internacionales del país. OTRAS SOCIEDADES DE DEPOSITO.- Está formada por sociedades y cuasisociedades financieras excepto el banco central. Dinero comprende todas estas las clases de depósitos y cuasidepósitos que son pasivos de las sociedades de depósitos. SOCIEDADES MONETARIAS DE DEPÓSITO.- esta categoría las sociedades o cuasisociedades de depósito residentes que tienen pasivos en forma de depósitos a la vista transferibles mediante cheque ya que su fin es realizar los pagos. OTRAS.- las demás sociedades o cuasisociedades residentes que tienen pasivos en forma de depósitos, pueden no ser fácilmente transferibles o en forma de instrumentos financieros como los certificados de depósito,etc. OTROS INTERMEDIARIOS FINANCIEROS, EXCEPTO SOCIEDADES DE SEGUROS Y CAJAS DE PENSIONES.- son aquellas dedicadas primordialmente a la intermediación financiera excepto las sociedades de depósitos, seguros, cajas de pensiones, estas son las que captan fondos en los mercados financieros. Es importante saber que se dedican a financiar la inversión AUXILIARES FINANCIEROS.- cumplen la actividad estrechamente relacionada con la intermediación financiera, pero que no desempeñan ellas mismas la función de intermediación. SOCIEDADES DE SEGUROS Y CAJAS DE PENSIONES.- las sociedades de seguros son empresas constituidas en sociedad, u otras entidades cuya función principal es ofrecer seguros de vida, accidentes, etc. Los fondos de pensiones se establecen con el fin de proporcionar prestaciones de jubilación a grupos concretos de asalariados. Los planes de pensiones de los asalariados de entidades privadas no son cubiertos. 5. SUBSECTORIZACIÓN DE ALGUNOS CASOS ESPECIALES.- se hallan próximas a la frontera entre sectores de la sociedad financiera y no financiera. SOCIEDADES DE CARTERA.- son sociedades que controlan un grupo de sociedades filiales y cuya actividad principal es la propiedad y la dirección del grupo. ORGANISMOS REGULADORES.- se clasifican como financieros o no financieros según sea su condición jurídica.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: E. EL SECTOR DEL GOBIERNO GENERAL Y SUS SUBSECTORES 1.- LOS GOBIERNOS COMO UNIDADES INSTITUCIONALES.- son clases únicas de entidades jurídicas, creadas mediante procedimientos políticos y dotadas de poder legislativo judicial, entre sus funciones está la responsabilidad de la provisión de bienes y servicios a la comunidad o a los hogares individuales y financiar dicha provisión con ingresos tributarios. La unidad de gobierno cuenta con atribuciones para captar fondos de otras unidades mediante la recaudación de impuestos o transferencias colectivas. Estas unidades de gobierno tienen tres tipos de gastos filiales el primero son gastos efectivos o imputados en que incurren al prestar gratuitamente a la comunidad servicios colectivos como la salud pública, etc. Segundo los gastos en bienes o servicios que proporcionan gratuitamente a precios económicos a hogares individuales y tercero las transferencias pagadas a otras unidades institucionales generalmente hogares con el fin de distribuir los ingresos o la riqueza. LAS UNIDADES GUBERNAMENTALES COMO PRODUCTORES.- estos pueden ser propietarias y operan empresas no constituidas en sociedad que se dediquen a la producción de bienes o servicios, los gobiernos solo están obligados a asumir la responsabilidad de organiza y financiar su producción no están obligados a producirlos. Cuando la unidad gubernamental decide intervenir en la producción tiene tres opciones la primera crear una sociedad pública la que determine los precios y la inversión, la segunda crear una ISFL controlada y financiada totalmente y la tercera producir bienes o servicios en un establecimiento del que es propietaria y no existe ente jurídico. Un establecimiento de gobierno dedica a la misma clase de producción bajo algo en común como cobrar por sus producciones precios cómodos o económicos, va gestionado de manera similar a una sociedad y dispone de un conjunto completo de cuentas las cuales permite identificar y medir por separado. 2. LOS FONDOS DE SEGURIDAD SOCIAL.- estos pueden encontrarse en cualquier nivel del gobierno central, estatal o local su objetivo es ofrecer prestaciones sociales a los de la comunidad como los asalariados de una empresa y las personas dependen de ellos con fondos obtenidos principalmente de contribuciones sociales. 3. EL SECTOR DEL GOBIERNO GENERAL Está constituido por unidades institucionales residente como todas las unidades del gobierno central, todos los fondos de seguridad social de cada gobierno y todas las ISFL no de mercado controladas y financiadas por el gobierno. 4.. LOS SUBSECTORES DEL SECTOR DEL GOBIERNO GENERAL EL GOBIERNO CENTRAL.- constituido por la unidad institucional así como el gobierno central mas las ISFL controladas por él. Sus atribuciones para establecer impuestos sobre todas las unidades residentes y no residentes que desarrollan actividades económicas en el país. No tienen capacidad para ser propietarias de activos, contraen pasivos realiza operaciones, etc., realizan funciones concretas como la construcción de carreteras, etc. Las autoridades monetarias son realizadas por el gobierno central se registran en el mismo sector y no en el de las sociedades financieras. Los fondos de seguridad social son tratados como unidades institucionales separadas. EL GOBIERNO ESTATAL.- son unidades institucionales cuya potestad fiscal, y ejecutiva se extiende únicamente a los estados en los que se divide el país , tiene autoridad para gravar con impuestos a la unidad que residan. También tiene potestad fiscal se extiende a las más grandes zonas geográficas. EL GOBIERNO LOCAL.- tiene la condición de unidades institucionales separadas más las ISFL controladas y financiadas por ellos, en lo que se refiere a bienes o servicios tiene el mismo tratamiento que el gobierno central y estatal. LOS FONDOS DE SEGURIDAD SOCIAL.- cubre a la comunidad en su conjunto o a los grandes sectores que son impuestos y controlados por unidades del gobierno. 5. EL METODO ALTERNATIVO DE SUBSECTORIZACIÒN Consiste en agrupar los fondos de seguridad social que opera cada nivel junto con las correspondientes unidades gubernamentales y con las ISFL controladas y financiadas por el gobierno.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: F. EL SECTOR DE LOS HOGARES Y SUS SUBSECTORES 1. HOGARES COMO UNIDADES INSTITUCIONALES .- pequeño grupo de personas que comparten la misma vivienda que unen sus ingresos y consumen colectivamente ciertos bienes y servicios como la alimentación y la vivienda. Los hogares tienen sociedades o culturas que dependen de la tradición, religión, etc. Los hogares adoptan realizar encuestas que están familiarizados con las condiciones socioeconómicas de un país. Los sirvientes y otros empleados domésticos remunerados que viven en el hogar no forman parte del hogar del empleador. Así mismo las personas que viven permanentemente en una institución por períodos prolongados son considerados como pertenecientes a un único hogar institucional como tenemos a las religiosas, a los pacientes de hospitales que están por períodos largos, a los presos que cumplen condenas prolongadas y a las personas de edad avanzada que viven en ancilos. 2. LOS HOGARES COMO PRODUCTORES.- se desarrolla en empresas que son propiedad y que están controladas directamente por los del hogar. La producción se da en todas las empresas no constituidas en sociedad. LAS EMPRESAS DE MERCADO NO CONSTITUIDAS EN SOCIEDAD PERTENECIENTES A LOS HOGARES .- a los hogares se crea el trueque con el fin de producir bienes o servicios para su venta en el mercado. LAS EMPRESAS DE LOS HOGARES QUE PRODUCEN PARA SU PROPIO USO FINAL.producen bienes o servicios para su propio consumo final o su propia formación bruta de capital fijo. La producción para su propio uso final puede consistir dedicarse a la producción de bienes agropecuarios, otros dedicados a la construcción de sus propias viviendas, otros para la producción de otros bienes para su propio consumo como las telas, etc.

3.- EL SECTOR DE LOS HOGARES Y SUS SUBSECTORES Está constituido por todos los hogares residentes definidos como unidades institucionales estos pueden dividirse en subsectores de acuerdo con el tipo de ingreso lo cual es el factor más importante para cada hogar. Existen tipos de ingreso como son: Ingreso mixto de los empleadores se da en sociedad de los hogares que tienen asalariados. Ingreso mixto de los trabajadores por cuenta propia se da en hogares que no tienen asalariados. Remuneración de los asalariados Ingresos por renta de la propiedad y transferencias. En este último ingreso encontramos a perceptores de rentas de la propiedad, de pensiones, y de ingresos de otras transferencias. Una vez identificada la persona de referencia podemos agrupar en subsectores según las características de dicha persona tenemos la ocupación de la persona de referencia, la industria, el nivel educativo de la persona de referencia y la habilidad de la persona de referencia. Finalmente la subsectorización utiliza criterios aplicables al hogar como la cuantía del ingreso total del hogar, el tamaño del hogar y el tipo de zona en la que el hogar se halla.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: G LAS INSTITUCIONES DIN DINES DE LUCRO QUE SIRVEN A LOS HOGARES Son entidades jurídicas creadas con el fin de producir bienes o servicios estas no les permiten ser una fuente de ingreso, o ganancias para las unidades que las establecen , controlan, pueden dividirse en las que son controladas y financiadas por unidades del gobierno y el resto. Reciben también el nombre de Instituciones sin fines de lucro que sirven a los hogares y constituyen un sector separado, todas ellas qon productoras de mercado y así encontramos ISFL no de mercado controladas y financiadas por el gobierno. Se caracterizan por proporcionar bienes o servicios a precios económicos como los sindicatos , partidos políticos, etc., también están las organizaciones benéficas o ayuda.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: H. EL RESTO DEL MUNDO Son aquellas que realizan transacciones con las unidades residentes o que mantienen otro tipo de relaciones económicas con las unidades residentes. LAS ORGANIZACIONES INTERNACIONALES.- las características especiales de una organización internacional como son los Estados Unidos, son entidades establecidas mediante acuerdos políticos formales entre sus , poseen estatutos de soberanía y son creadas con varios objetivos como prestar servicios no de mercado de naturaleza colectiva en beneficio para sus . La intermediación financiera a nivel internacional es decir encausamiento de fondos entre prestamistas y prestatarios de diferentes países. Estas organizaciones se tratan como unidades residentes del resto del mundo.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: LA CUENTA DE PRODUCCION Es la primera de la sucesión de cuentas elaboradas para las unidades y ls sectores institucionales y la economía total. Se confecciona para establecimientos y las industrias así como para las unidades y los sectores institucionales, existe únicamente tres partidas in contar el saldo contable la producción se registra en los recursos lado derecho de la cuenta y en lado izquierdo se registra los usos que es el consumo intermedio y en el consumo de capital fijo los que pueden degradarse. Se define y describe tres elementos básicos producción, consumo intermedio y consumo de capital fijo que se registra en la cuenta de producción, el saldo de la cuenta de producción es el valor agregado que puede medirse en términos brutos o netos antes o después de deducir el consumo de capital fijo como el valor agregado bruto es el valor de la producción menos el valor del consumo intermedio y el valor agregado neto es el valor de la producción menos los valores del consumo intermedio y del consumo de capital fijo.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: B. LA PRODUCCION 1.- LA PRODUCCION COMO ACTIVIDAD ECONOMICA Es una empresa que utiliza insumos para obtener productos, el análisis económico de actividades que dan lugar a productos que pueden suministrarse o proveer a otras unidades institucionales, existen dos clases de productos los bienes y los servicios. BIENES Y SERVICIOS BIENES .- son objetos físicos para los que existe una demanda porque pueden usarse para satisfacer las necesidades de los hogares . SERVICIOS.- son productos heterogéneos producidos sobre pedido y que son el resultado de las actividades realizadas. Los cambios que los consumidores de servicios demandan a sus productores son la condición de los bienes de consumo al transportarlos como ejemplo, los cambios en la condición física de las persona tenemos transportar a personas, en los cambios de condición mental tenemos la enseñanza y en los cambios de la situación económica esta intermediación financiera , etc. Los cambios pueden ser transitorios o permanentes. 2. LA FRONTERA DE PRODUCCION Dada las características de los bienes y servicios obtenidos en el proceso productivo es posible definir la producción. LA FORNTERA GENERAL DE LA PRODUCCIÓN.- es una actividad realizada bajo el control y la responsabilidad de una unidad institucional que utiliza insumos de mano de obra, capital y bienes y servicios para obtener otros bienes y servicios. Sus actividades que existen dentro de la frontera es la producción de todos los bienes o servicios individuales o colectivos, la producción por cuenta propia de todos los bienes que sus productores destinan a su auto consumo final y la producción por cuenta propia de los servicios de las viviendas ocupadas por sus propietarios y de los servicios domésticos. SERVICIOS DOMENSTICOS Y PERSONALES PRODUCIDOS PARA AUTOCONSUMO FINAL DENTRO DE LOS HOGARES.- se ha excluido tradicionalmente de la producción que miden las cuentas nacionales veremos a continuación los producidos y consumidos dentro del mismo hogar la limpieza, la decoración el mantenimiento de la vivienda ocupada por el hogar, el mantenimiento y reparación de los bienes duraderos o de otros bienes de los hogares utilizados para servicio del hogar, la elaboración y el servicio de comidas , el cuidado, la formación de los hijos, el cuidado de los enfermos y el transporte de los del hogar. Los motivos para no imputar valores a los servicios domésticos o personales no remunerados producidos y consumidos dentro de los hogares diremos que la producción por cuenta propia de servicios en los hogares es una actividad autónoma con repercusiones limitadas en el resto de la economía, los servicios domésticos y personales de los hogares no se destinan al mercado, no suele haber precios adecuados de mercado que puedan utilizarse par valorar esos servicios, por lo cual es sumamente difícil estimar valores, no sólo de la kproducción sino también de los ingresos y gastos asociados. Los ingresos imputados generados por la producción imputada, debería mostrarse como gastados totalmente en los mismos servicios…………….

Ficha No.

Editorial: Ciudad, País:

Son aquellas que poseen activos, contraen pasivos y realizan transacciones con otras entidades. Entre los atributos la unidad es propietaria de bienes o activos, capaces de tomar las decisiones económicas responsablemente, pueden contraer los pasivos en nombre propio. Existen dos tipos de unidades las personas o grupo de personas en forma de hogares y las entidades jurídicas o sociales. En las unidades de personas son individuales de los hogares las cuales no se consideran como unidades institucionales separadas, en cuanto que la entidad jurídica realiza actividades económicas y operaciones en nombre propio de manera responsable de las decisiones económicas que tomen. 2. Sectores y Subsectores Institucionales Unidades que componen la economía total, agrupándose en cinco sectores : El sector de las sociedades no financieras abarca todas las sociedades y cuasisociedades no financieras residentes, aquí también se encuentran las ISFL dedicadas a la producción de mercado de bienes y servicios no financieros como hospitales, escuelas,etc. El sector de las sociedades financieras tiene como actividad principal la de realizar intermediación financiera . El sector de gobierno general está formado por las unidades de los gobiernos centrales, estatales y locales, junto con los fondos de seguridad social controlado por dichas unidades. El sector de las ISFL está constituido por las ISFL residentes, excepto las de gobierno que proporcionan a los hogares bienes y servicios no de mercado El sector de los hogares formado por todos los hogares residentes entre ellos los institucionales formado por las personas que residen en hospitales, ancianatos, conventos, prisiones, etc. 3. Realización entre los Sectores y los Tipos de Unidades Institucionales Posee una clasificación cruzada de las unidades institucionales y tipo de unidad, todas la sociedades y cuasisociedades son de tipo financiero y no financiero y puede verse a salvo las ISKL que son aquellas que no tienen fuente de ingreso o beneficio. 4. Residencia La economía total define como un conjunto completo de todas las unidades institucionales residentes las que divide en sectores de unidades residentes, los cuales pueden ser utilizados para el control de cambios, los impuestos, etc. La residencia de personas individuales está formada por el hogar del cual forma parta más no por su lugar de trabajo. Las empresas no constituidas en sociedad que no son cuasisociedades no son unidades institucionales separadas de sus propietarios. Todas las tierras y terrenos y los edificios son propiedades de residentes.

5. Sectorización y Comportamiento Económico Las sociedades son unidades institucionales creadas con el fin de producir bienes o servicios para el mercado, estas son esencialmente unidades de producción y no generan gastos en consumo final como son las ISFL. Los objetivos funciones y comportamiento económico son totalmente distintos, ya que ocupan la distribución y redistribución de ingreso y la riqueza mediante los impuestos y otras transferencias, entre las unidades de gobierno se incluyen los fondos de seguridad social, de la misma manera el comportamiento económico de los hogares son diferentes ya que pueden efectuar cualquier tipo de actividad económica ya que cuentan con sus propias unidades de producción. Al dividir la economía total en sectores se potencia la utilidad de las cuentas a efectos de análisis económico.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: Unidades Institucionales en Forma de Entidades Jurídicas o Sociales 1.

Las Sociedades

Estas reciben diferentes nombres entre una de ellas sociedades, empresas, etc Una entidad jurídicas es creada con el fin de producir bienes o servicios para el mercado, lo cual es fuente se beneficio para los propietarios. Una sociedad es creada para producir bienes y servicios para la venta en el mercado a precios económicamente significativo, en la misma sociedad puede haber distintas clases de acciones que confieren diferentes derechos a los accionistas. La sociedad es plenamente responsable de sus propias acciones, obligaciones y contratos ante la ley, así como son responsables del pago de impuestos por sus actividades productivas, por sus ingresos o por sus activos; los responsables del control son los accionistas colectivamente. Los derechos de voto de los accionista no siempre son iguales, los derechos excepcionales recaen sobre el gobierno cuando éste es accionista de una sociedad. Las ISFL no pueden incurrir en gastos finales en beneficio de los hogares. 1. PROPIEDADES Y CONTROL DE LAS SOCIEDADES .- está repartida entre las unidades institucionale que son titulares de sus acciones en proporción al número de éstas que posean. La única unidad institucional que posea más de la mitad de las acciones o del capital social de una sociedad puede controlar, las unidades institucionales no necesitan ser autónomas , pero han de ser responsables de las decisiones que toen y de las acciones que realicen. La subsectorización exige que las sociedades privadas se separen de las pública, es decir de las que están sujetas al control de unidades del gobierno y también que las sociedades privadas controladas por unidades no residentes se separen de otras sociedades privadas. SOCIEDADES FILIALES, VINCULADAS Y DE CARTERA .- las sociedades titulares de acciones de otras sociedades. SOCIEDADES FILIALES .- se define en términos de control antes que de propiedad. SOCIEDADES VINCULADAS .- cuando éstas y sus filiales controlan entre el 10 y el 50 por ciento de los derechos de voto, la relación entre las sociedades vinculadas es más débil que la que existe entre sociedades matrices, filiales y grupos de sociedades vinculadas. GRUPOS DE SOCIEDADES Y SOCIEDADES DE CARTERA .- crea grandes grupos de sociedades siempre que una sociedad matriz controle varias filiales, existen dos tipos de matriz. La sociedad con un volumen significativo de producción propia que adquiere el control de otras sociedades para fortalecer su posición como productor. La función principal de una sociedad es controlar y dirigir un grupo de filial la cual recibe el nombre de sociedad de cartera. 2. LAS SOCIEDADES AUXILIARES Esta se limita estrictamente a prestar servicios a la sociedad matriz o a otras sociedades auxiliares de las que es propietaria de la sociedad matriz. Se denomina auxiliar cuando su única función es producir uno o más tipos comunes de servicios destinados al consumo intermedio dentro de la misma empresa, puede producir las actividades auxiliares son transporte, compra, ventas, etc. La sociedad puede considerarse ventajoso, por motivos fiscales ciertas actividades auxiliares para su beneficio, en algunos casos pueden crear filiales inactivas que no se dedican realmente a la producción pero que pueden ser activadas según la conveniencia de la sociedad matriz. Las sociedades auxiliares no se deben tratar como unidades institucionales separadas, cuando una sociedad matriz crea varias sociedades auxiliares, también pueden considerarse como unidades artificiales creadas para evitar impuestos, minimizar los pasivos en caso de quiebra o conseguir ventajas técnicas en el marco de legislación fiscal. 3. LAS COOPERATIVAS, SOCIEDADES DE RESPONSABILIDAD LIMITADA Existen otras entidades jurídicas creadas para dedicarse a la producción de mercado con un fin lucrativo, como las cooperativas creadas por los productores para comercializar colectivamente su producción, en efecto los socios son a la vez participantes del capital social y directivos. Todas las entidades se dedican a la producción de mercado capaces de generar beneficios. Las ISFL se denominan en ocasiones sociedades, el estatuto jurídico de la unidad institucional no siempre pueden inferirse de su nombre, examina sus objetivos y funciones. 4.LAS CUASISOCIEDADES Son empresas no constituidas en sociedad que funcionan como si fueran sociedades, estas son tratadas como si fueran sociedades es decir unidades separadas de las unidades a las que pertenece jurídicamente. Existen tres calases de cuasisociedades la de titularidad pública, privada y las residentes en el extranjero. Separar de sus propietarios aquellas empresas no constituidas en sociedad que son suficientemente autónomas e independientes y se comportan como si fueran sociedades

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: C. SECTOR DE LAS SOCIEDADES NO FINANCIERA Y SUS SUBSECTORES Las sociedades y cuasisociedades no financieras desarrollan una actividad principal que es la producción de bienes o servios no financieros de mercado. En el conjunto de unidades residentes vemos a todas las sociedades no financieras residentes no independencia de la residencia de sus accionistas; a todas las ISFL residentes productoras de bienes o servicios no financieros de mercado. En este sector podemos observar que las sociedades no financieras se dividen en tres subsectores que ejercen el control de las sociedades, las cuasisociedades o las ISFL de mercado, se recomienda a modo de regla práctica el control de una sociedad que se atribuya a una unidad institucional solo cuando poseen o controlan mas del 50 por ciento de las acciones con derecho a voto. LOS SUBSECTORES DEL SECTOR DE LAS SOCIEDADES NO FINANCIERAS Encontramos tres subsectores : LAS SOCIEDADES NO FINANCIERAS PÚBLICAS.- están sujetas al control de unidades de gobierno. Las ISFL no de mercado no comprenden en este tipo de sociedades ya que se incluyen en el sector de gobierno general. LAS SOCIEDADES NO FIANCERAS PRIVADAS NACIONALES .- son aquellas no controladas por el gobierno o por unidades institucionales no residentes, se caracterizan porque no están al control del gobierno ni del extranjero. LAS SOCIEDADES NO FINANCIERAS DE CONTROL EXTRANJERO.- estas son controladas por unidades institucionales no residentes por eso encontramos a todas las filiares de sociedades no residentes excepto a las vinculadas no residentes. Son controladas por la unidad institucional no residente que no sea por sí misma una sociedad. Todas las sucursales no constituidas en sociedad realizan volúmenes significativos de producción en el territorio económico y se considera como cuasisociedades residentes.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: D. EL SECTOR DE LAS SOCIEDADES DINANCIERAS Y SUS SUBSECTORES Son aquellas que se encuentran estrechamente relacionadas con la intermediación financiera o las actividades financieras auxiliares. 1. INTERMEDIACION FIANCIERA.- actividad productiva en la que la unidad institucional contare pasivos por cuenta propia, consiste en canalizar fondos de los prestamista a los prestatarios intermediando entre ellos. Un intermediario financiero incurre él mismo en riesgo al contraer pasivos por cuenta propia. 2.- LAS EMPRESAS FINANCIERAS .- se dedican principalmente a la intermediación financiera o actividades financieras auxiliares estrechamente vinculadas a la intermediación financiera, la prestación de servicios auxiliares de la intermediación pueden construir actividades secundarias de los intermediarios financieros, agencias o corredores especializados. 3. LAS EMPRESAS FINANCIERAS NO CONSTITUIDAS EN SOCIEDAD.- están regulación y control público y en el caso quedan obligadas a disponer de dichas cuentas.

sujetas a la

4. LOS SUBSECTORES DEL SECTOR DE LAS SOCIEDADES FINANCIERAS.- encontramos aquí : EL BANCO CENTRAL.- regulan o supervisan las sociedades financieras son unidades institucionales separadas y pueden mantener todas o parte de las reservas internacionales del país. OTRAS SOCIEDADES DE DEPOSITO.- Está formada por sociedades y cuasisociedades financieras excepto el banco central. Dinero comprende todas estas las clases de depósitos y cuasidepósitos que son pasivos de las sociedades de depósitos. SOCIEDADES MONETARIAS DE DEPÓSITO.- esta categoría las sociedades o cuasisociedades de depósito residentes que tienen pasivos en forma de depósitos a la vista transferibles mediante cheque ya que su fin es realizar los pagos. OTRAS.- las demás sociedades o cuasisociedades residentes que tienen pasivos en forma de depósitos, pueden no ser fácilmente transferibles o en forma de instrumentos financieros como los certificados de depósito,etc. OTROS INTERMEDIARIOS FINANCIEROS, EXCEPTO SOCIEDADES DE SEGUROS Y CAJAS DE PENSIONES.- son aquellas dedicadas primordialmente a la intermediación financiera excepto las sociedades de depósitos, seguros, cajas de pensiones, estas son las que captan fondos en los mercados financieros. Es importante saber que se dedican a financiar la inversión AUXILIARES FINANCIEROS.- cumplen la actividad estrechamente relacionada con la intermediación financiera, pero que no desempeñan ellas mismas la función de intermediación. SOCIEDADES DE SEGUROS Y CAJAS DE PENSIONES.- las sociedades de seguros son empresas constituidas en sociedad, u otras entidades cuya función principal es ofrecer seguros de vida, accidentes, etc. Los fondos de pensiones se establecen con el fin de proporcionar prestaciones de jubilación a grupos concretos de asalariados. Los planes de pensiones de los asalariados de entidades privadas no son cubiertos. 5. SUBSECTORIZACIÓN DE ALGUNOS CASOS ESPECIALES.- se hallan próximas a la frontera entre sectores de la sociedad financiera y no financiera. SOCIEDADES DE CARTERA.- son sociedades que controlan un grupo de sociedades filiales y cuya actividad principal es la propiedad y la dirección del grupo. ORGANISMOS REGULADORES.- se clasifican como financieros o no financieros según sea su condición jurídica.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: E. EL SECTOR DEL GOBIERNO GENERAL Y SUS SUBSECTORES 1.- LOS GOBIERNOS COMO UNIDADES INSTITUCIONALES.- son clases únicas de entidades jurídicas, creadas mediante procedimientos políticos y dotadas de poder legislativo judicial, entre sus funciones está la responsabilidad de la provisión de bienes y servicios a la comunidad o a los hogares individuales y financiar dicha provisión con ingresos tributarios. La unidad de gobierno cuenta con atribuciones para captar fondos de otras unidades mediante la recaudación de impuestos o transferencias colectivas. Estas unidades de gobierno tienen tres tipos de gastos filiales el primero son gastos efectivos o imputados en que incurren al prestar gratuitamente a la comunidad servicios colectivos como la salud pública, etc. Segundo los gastos en bienes o servicios que proporcionan gratuitamente a precios económicos a hogares individuales y tercero las transferencias pagadas a otras unidades institucionales generalmente hogares con el fin de distribuir los ingresos o la riqueza. LAS UNIDADES GUBERNAMENTALES COMO PRODUCTORES.- estos pueden ser propietarias y operan empresas no constituidas en sociedad que se dediquen a la producción de bienes o servicios, los gobiernos solo están obligados a asumir la responsabilidad de organiza y financiar su producción no están obligados a producirlos. Cuando la unidad gubernamental decide intervenir en la producción tiene tres opciones la primera crear una sociedad pública la que determine los precios y la inversión, la segunda crear una ISFL controlada y financiada totalmente y la tercera producir bienes o servicios en un establecimiento del que es propietaria y no existe ente jurídico. Un establecimiento de gobierno dedica a la misma clase de producción bajo algo en común como cobrar por sus producciones precios cómodos o económicos, va gestionado de manera similar a una sociedad y dispone de un conjunto completo de cuentas las cuales permite identificar y medir por separado. 2. LOS FONDOS DE SEGURIDAD SOCIAL.- estos pueden encontrarse en cualquier nivel del gobierno central, estatal o local su objetivo es ofrecer prestaciones sociales a los de la comunidad como los asalariados de una empresa y las personas dependen de ellos con fondos obtenidos principalmente de contribuciones sociales. 3. EL SECTOR DEL GOBIERNO GENERAL Está constituido por unidades institucionales residente como todas las unidades del gobierno central, todos los fondos de seguridad social de cada gobierno y todas las ISFL no de mercado controladas y financiadas por el gobierno. 4.. LOS SUBSECTORES DEL SECTOR DEL GOBIERNO GENERAL EL GOBIERNO CENTRAL.- constituido por la unidad institucional así como el gobierno central mas las ISFL controladas por él. Sus atribuciones para establecer impuestos sobre todas las unidades residentes y no residentes que desarrollan actividades económicas en el país. No tienen capacidad para ser propietarias de activos, contraen pasivos realiza operaciones, etc., realizan funciones concretas como la construcción de carreteras, etc. Las autoridades monetarias son realizadas por el gobierno central se registran en el mismo sector y no en el de las sociedades financieras. Los fondos de seguridad social son tratados como unidades institucionales separadas. EL GOBIERNO ESTATAL.- son unidades institucionales cuya potestad fiscal, y ejecutiva se extiende únicamente a los estados en los que se divide el país , tiene autoridad para gravar con impuestos a la unidad que residan. También tiene potestad fiscal se extiende a las más grandes zonas geográficas. EL GOBIERNO LOCAL.- tiene la condición de unidades institucionales separadas más las ISFL controladas y financiadas por ellos, en lo que se refiere a bienes o servicios tiene el mismo tratamiento que el gobierno central y estatal. LOS FONDOS DE SEGURIDAD SOCIAL.- cubre a la comunidad en su conjunto o a los grandes sectores que son impuestos y controlados por unidades del gobierno. 5. EL METODO ALTERNATIVO DE SUBSECTORIZACIÒN Consiste en agrupar los fondos de seguridad social que opera cada nivel junto con las correspondientes unidades gubernamentales y con las ISFL controladas y financiadas por el gobierno.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: F. EL SECTOR DE LOS HOGARES Y SUS SUBSECTORES 1. HOGARES COMO UNIDADES INSTITUCIONALES .- pequeño grupo de personas que comparten la misma vivienda que unen sus ingresos y consumen colectivamente ciertos bienes y servicios como la alimentación y la vivienda. Los hogares tienen sociedades o culturas que dependen de la tradición, religión, etc. Los hogares adoptan realizar encuestas que están familiarizados con las condiciones socioeconómicas de un país. Los sirvientes y otros empleados domésticos remunerados que viven en el hogar no forman parte del hogar del empleador. Así mismo las personas que viven permanentemente en una institución por períodos prolongados son considerados como pertenecientes a un único hogar institucional como tenemos a las religiosas, a los pacientes de hospitales que están por períodos largos, a los presos que cumplen condenas prolongadas y a las personas de edad avanzada que viven en ancilos. 2. LOS HOGARES COMO PRODUCTORES.- se desarrolla en empresas que son propiedad y que están controladas directamente por los del hogar. La producción se da en todas las empresas no constituidas en sociedad. LAS EMPRESAS DE MERCADO NO CONSTITUIDAS EN SOCIEDAD PERTENECIENTES A LOS HOGARES .- a los hogares se crea el trueque con el fin de producir bienes o servicios para su venta en el mercado. LAS EMPRESAS DE LOS HOGARES QUE PRODUCEN PARA SU PROPIO USO FINAL.producen bienes o servicios para su propio consumo final o su propia formación bruta de capital fijo. La producción para su propio uso final puede consistir dedicarse a la producción de bienes agropecuarios, otros dedicados a la construcción de sus propias viviendas, otros para la producción de otros bienes para su propio consumo como las telas, etc.

3.- EL SECTOR DE LOS HOGARES Y SUS SUBSECTORES Está constituido por todos los hogares residentes definidos como unidades institucionales estos pueden dividirse en subsectores de acuerdo con el tipo de ingreso lo cual es el factor más importante para cada hogar. Existen tipos de ingreso como son: Ingreso mixto de los empleadores se da en sociedad de los hogares que tienen asalariados. Ingreso mixto de los trabajadores por cuenta propia se da en hogares que no tienen asalariados. Remuneración de los asalariados Ingresos por renta de la propiedad y transferencias. En este último ingreso encontramos a perceptores de rentas de la propiedad, de pensiones, y de ingresos de otras transferencias. Una vez identificada la persona de referencia podemos agrupar en subsectores según las características de dicha persona tenemos la ocupación de la persona de referencia, la industria, el nivel educativo de la persona de referencia y la habilidad de la persona de referencia. Finalmente la subsectorización utiliza criterios aplicables al hogar como la cuantía del ingreso total del hogar, el tamaño del hogar y el tipo de zona en la que el hogar se halla.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: G LAS INSTITUCIONES DIN DINES DE LUCRO QUE SIRVEN A LOS HOGARES Son entidades jurídicas creadas con el fin de producir bienes o servicios estas no les permiten ser una fuente de ingreso, o ganancias para las unidades que las establecen , controlan, pueden dividirse en las que son controladas y financiadas por unidades del gobierno y el resto. Reciben también el nombre de Instituciones sin fines de lucro que sirven a los hogares y constituyen un sector separado, todas ellas qon productoras de mercado y así encontramos ISFL no de mercado controladas y financiadas por el gobierno. Se caracterizan por proporcionar bienes o servicios a precios económicos como los sindicatos , partidos políticos, etc., también están las organizaciones benéficas o ayuda.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: H. EL RESTO DEL MUNDO Son aquellas que realizan transacciones con las unidades residentes o que mantienen otro tipo de relaciones económicas con las unidades residentes. LAS ORGANIZACIONES INTERNACIONALES.- las características especiales de una organización internacional como son los Estados Unidos, son entidades establecidas mediante acuerdos políticos formales entre sus , poseen estatutos de soberanía y son creadas con varios objetivos como prestar servicios no de mercado de naturaleza colectiva en beneficio para sus . La intermediación financiera a nivel internacional es decir encausamiento de fondos entre prestamistas y prestatarios de diferentes países. Estas organizaciones se tratan como unidades residentes del resto del mundo.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: LA CUENTA DE PRODUCCION Es la primera de la sucesión de cuentas elaboradas para las unidades y ls sectores institucionales y la economía total. Se confecciona para establecimientos y las industrias así como para las unidades y los sectores institucionales, existe únicamente tres partidas in contar el saldo contable la producción se registra en los recursos lado derecho de la cuenta y en lado izquierdo se registra los usos que es el consumo intermedio y en el consumo de capital fijo los que pueden degradarse. Se define y describe tres elementos básicos producción, consumo intermedio y consumo de capital fijo que se registra en la cuenta de producción, el saldo de la cuenta de producción es el valor agregado que puede medirse en términos brutos o netos antes o después de deducir el consumo de capital fijo como el valor agregado bruto es el valor de la producción menos el valor del consumo intermedio y el valor agregado neto es el valor de la producción menos los valores del consumo intermedio y del consumo de capital fijo.

Ficha No.

Autor: Titulo:Unidades y Sectores Institucionales Año:

Editorial: Ciudad, País:

Tema: B. LA PRODUCCION 1.- LA PRODUCCION COMO ACTIVIDAD ECONOMICA Es una empresa que utiliza insumos para obtener productos, el análisis económico de actividades que dan lugar a productos que pueden suministrarse o proveer a otras unidades institucionales, existen dos clases de productos los bienes y los servicios. BIENES Y SERVICIOS BIENES .- son objetos físicos para los que existe una demanda porque pueden usarse para satisfacer las necesidades de los hogares . SERVICIOS.- son productos heterogéneos producidos sobre pedido y que son el resultado de las actividades realizadas. Los cambios que los consumidores de servicios demandan a sus productores son la condición de los bienes de consumo al transportarlos como ejemplo, los cambios en la condición física de las persona tenemos transportar a personas, en los cambios de condición mental tenemos la enseñanza y en los cambios de la situación económica esta intermediación financiera , etc. Los cambios pueden ser transitorios o permanentes. 2. LA FRONTERA DE PRODUCCION Dada las características de los bienes y servicios obtenidos en el proceso productivo es posible definir la producción. LA FORNTERA GENERAL DE LA PRODUCCIÓN.- es una actividad realizada bajo el control y la responsabilidad de una unidad institucional que utiliza insumos de mano de obra, capital y bienes y servicios para obtener otros bienes y servicios. Sus actividades que existen dentro de la frontera es la producción de todos los bienes o servicios individuales o colectivos, la producción por cuenta propia de todos los bienes que sus productores destinan a su auto consumo final y la producción por cuenta propia de los servicios de las viviendas ocupadas por sus propietarios y de los servicios domésticos. SERVICIOS DOMENSTICOS Y PERSONALES PRODUCIDOS PARA AUTOCONSUMO FINAL DENTRO DE LOS HOGARES.- se ha excluido tradicionalmente de la producción que miden las cuentas nacionales veremos a continuación los producidos y consumidos dentro del mismo hogar la limpieza, la decoración el mantenimiento de la vivienda ocupada por el hogar, el mantenimiento y reparación de los bienes duraderos o de otros bienes de los hogares utilizados para servicio del hogar, la elaboración y el servicio de comidas , el cuidado, la formación de los hijos, el cuidado de los enfermos y el transporte de los del hogar. Los motivos para no imputar valores a los servicios domésticos o personales no remunerados producidos y consumidos dentro de los hogares diremos que la producción por cuenta propia de servicios en los hogares es una actividad autónoma con repercusiones limitadas en el resto de la economía, los servicios domésticos y personales de los hogares no se destinan al mercado, no suele haber precios adecuados de mercado que puedan utilizarse par valorar esos servicios, por lo cual es sumamente difícil estimar valores, no sólo de la kproducción sino también de los ingresos y gastos asociados. Los ingresos imputados generados por la producción imputada, debería mostrarse como gastados totalmente en los mismos servicios…………….

Ficha No.

Related Documents c2h70

Ficha Nemotecnica 251j2f

May 2021 0

Ficha 3f584k

December 2022 0

Ficha 3f584k

July 2021 0

Regla Nemotecnica Para Memorizar Letras Solares Y Lunares 542d

October 2022 0

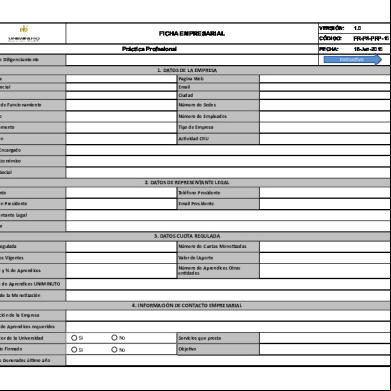

Ficha Empresarial 4n1i6e

April 2021 0

Ficha Nitrobenceno p6l25

May 2021 0More Documents from "Ginis Aguilar" o3g3k

Ficha Nemotecnica 251j2f

May 2021 0

Central Viconseg.docx w44v

February 2023 0

6g3p1u

October 2020 0

Estandar De Instalacion - Tdp Lte 2015_draft_20150325 4u3w34

August 2020 0

Homonimia 54l2a

December 2019 56