Causas De Rechazo De Cheque 134j28

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Causas De Rechazo De Cheque as PDF for free.

More details 6z3438

- Words: 925

- Pages: 3

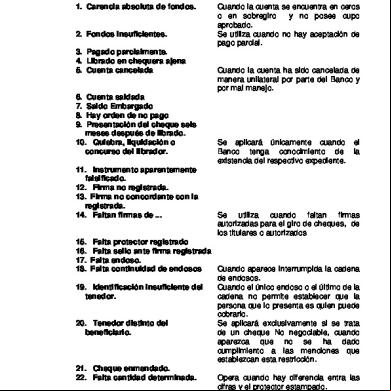

Causas de Rechazo de un Cheque: Un cheque puede ser rechazado por las siguientes causas:

Insuficiencia de fondos;

Defectos formales: aquellos defectos verificados en la creación del cheque no advertidos por el beneficiario por su mera apariencia;

Ciertos motivos que generan la imposibilidad de proceder al pago de un cheque, o que no existían o eran desconocidos por el librador al momento de su emisión.

Si el cheque es rechazado, el banco debe comunicarlo de inmediato al emisor y al Banco Central para su cómputo y -en los casos que corresponda- posterior inclusión dentro de la Central de Cheques Rechazados que istra. El rechazo de cheques por defectos formales y por insuficiencia de fondos da lugar a una multa equivalente al 4% del valor del cheque rechazado con un mínimo de $ 100 y un máximo de $ 50.000. Este importe se reduce al 2% con un mínimo de $ 50 y un máximo de $ 25.000, cuando se cancele el cheque motivo de la sanción dentro de los 30 días corridos desde el rechazo.

El cheque extendido a favor de una persona se puede transmitir a otra por endoso, siempre que no haya sido librado con cláusula "no a la orden". Los cheques comunes pueden tener un solo endoso, y los cheques de pago diferido pueden tener hasta dos endosos. Cuando la cantidad de endosos exceda la itida, los cheques presentados al cobro serán rechazados por la causal “Otros motivos”. La pérdida o sustracción de certificados de depósitos o cheques debe comunicarse inmediatamente, por teléfono o por otro medio apropiado a la entidad financiera; dicha comunicación debe ratificarse en el mismo día mediante una nota que contenga los siguientes datos:

Denominación de la entidad y de la sucursal en la que está abierta la cuenta;

Número y denominación de la cuenta;

Motivo de la denuncia;

Tipo y número de los documentos afectados;

Nombres y apellidos completos de los denunciantes y tipo y número de documento que presentan.

1

Se consideran defectos formales los siguientes:

Difiere en forma manifiesta la firma del librador con la asentada en los registros del banco girado, situación muy común cuando no se actualiza la firma registrada o cuando se autoriza la imitación de la misma a persona de confianza.

Firmante del cheque sin poder válido al momento de su emisión (ausencia de autorización para firmar cheques en el mandato pertinente).

Firmante del cheque sin poder vigente también al momento de su emisión (fecha de vigencia vencida o mandato revocado o renuncia del mandato y notificado fehacientemente al banco con anterioridad a la creación del cheque).

Contrato social vencido al momento de emisión del cheque (si bien la sociedad continúa su actividad como tal, ha mutado su naturaleza, ya que de sociedad regular pasa a la categoría de sociedad irregular.

Falta de firmas adicionales a la o las existentes, cuando se requiera la firma de más de una persona (cuentas a la orden conjunta que requiere la firma de dos de los autorizados).

Firmante incluido en la “central de cuentacorrentistas inhabilitados” al momento de la emisión del cheque.

Falta de conformidad en la recepción de los cuadernillos de cheques (la conformidad debe ser expresa mediante retiro personal bajo recibo o por apoderado facultado para suscribir recibo de entrega).

Giro sobre el librador, salvo que se trate de un cheque girado entre distintos establecimientos del mismo librador (de una sucursal a otra).

Misma fecha de emisión y de vencimiento (cheque de pago diferido).

Otros motivos de rechazo son:

Denuncia de extravío, sustracción o adulteración, efectuada de conformidad con los requisitos exigidos por la ley y la reglamentación.

Causa de fuerza mayor al momento de presentación del cheque, que impida su pago.

Irregularidades en la cadena de endosos (recuérdese que los endosos testados no afectan la validez del cheque siempre que la continuidad de la cadena de endoso no se vea interrumpida).

Plazo de validez legal vencido (recuérdese que el cheque tiene un período de vigencia “irrevocable” de 1 a 30 días más otro período posterior donde es “revocable” de 31 a 60 días). 2

Presentación anticipada de un cheque de pago diferido, es decir, efectuada con anterioridad a la fecha de pago consignada. La presentación anticipada de un cheque común –cheque post-datado o volador- no es susceptible de rechazo. puesto que no se considera cheque (artículo 23 de la “Ley de Cheques”).

Orden judicial (por ejemplo, traba de una medida cautelar, cierre de cuenta, etc.).

Concurso preventivo del librador, declarado judicialmente, pero sólo respecto de cheques de pago diferido, en la medida que el cheque sea de fecha de emisión anterior a la fecha de presentación de apertura del concurso y de fecha de pago posterior a ella.

Si el cheque de pago diferido es de fecha de emisión posterior, reviste naturaleza post-concursal, por lo que puede ser rechazado por “sin fondos suficientes”. Resulta de vital trascendencia para el librador comunicar de inmediato y por medio fehaciente, fecha y juzgado donde se radicó la solicitud de apertura del concurso preventivo.

Adulteración o falsificación del cheque o sus firmas, si fueren detectadas por el banco girado o depositario.

Contener endoso que excedan el límite reglamentario (cheque común: 1 endoso; cheque de pago diferido: 2 endosos). Cabe tener presente que no corresponde computar el denominado “endoso depósito/recibo”, pues no tiene por finalidad hacer circular el título sino finiquitar su existencia como tal al presentarse al cobro.

3

Insuficiencia de fondos;

Defectos formales: aquellos defectos verificados en la creación del cheque no advertidos por el beneficiario por su mera apariencia;

Ciertos motivos que generan la imposibilidad de proceder al pago de un cheque, o que no existían o eran desconocidos por el librador al momento de su emisión.

Si el cheque es rechazado, el banco debe comunicarlo de inmediato al emisor y al Banco Central para su cómputo y -en los casos que corresponda- posterior inclusión dentro de la Central de Cheques Rechazados que istra. El rechazo de cheques por defectos formales y por insuficiencia de fondos da lugar a una multa equivalente al 4% del valor del cheque rechazado con un mínimo de $ 100 y un máximo de $ 50.000. Este importe se reduce al 2% con un mínimo de $ 50 y un máximo de $ 25.000, cuando se cancele el cheque motivo de la sanción dentro de los 30 días corridos desde el rechazo.

El cheque extendido a favor de una persona se puede transmitir a otra por endoso, siempre que no haya sido librado con cláusula "no a la orden". Los cheques comunes pueden tener un solo endoso, y los cheques de pago diferido pueden tener hasta dos endosos. Cuando la cantidad de endosos exceda la itida, los cheques presentados al cobro serán rechazados por la causal “Otros motivos”. La pérdida o sustracción de certificados de depósitos o cheques debe comunicarse inmediatamente, por teléfono o por otro medio apropiado a la entidad financiera; dicha comunicación debe ratificarse en el mismo día mediante una nota que contenga los siguientes datos:

Denominación de la entidad y de la sucursal en la que está abierta la cuenta;

Número y denominación de la cuenta;

Motivo de la denuncia;

Tipo y número de los documentos afectados;

Nombres y apellidos completos de los denunciantes y tipo y número de documento que presentan.

1

Se consideran defectos formales los siguientes:

Difiere en forma manifiesta la firma del librador con la asentada en los registros del banco girado, situación muy común cuando no se actualiza la firma registrada o cuando se autoriza la imitación de la misma a persona de confianza.

Firmante del cheque sin poder válido al momento de su emisión (ausencia de autorización para firmar cheques en el mandato pertinente).

Firmante del cheque sin poder vigente también al momento de su emisión (fecha de vigencia vencida o mandato revocado o renuncia del mandato y notificado fehacientemente al banco con anterioridad a la creación del cheque).

Contrato social vencido al momento de emisión del cheque (si bien la sociedad continúa su actividad como tal, ha mutado su naturaleza, ya que de sociedad regular pasa a la categoría de sociedad irregular.

Falta de firmas adicionales a la o las existentes, cuando se requiera la firma de más de una persona (cuentas a la orden conjunta que requiere la firma de dos de los autorizados).

Firmante incluido en la “central de cuentacorrentistas inhabilitados” al momento de la emisión del cheque.

Falta de conformidad en la recepción de los cuadernillos de cheques (la conformidad debe ser expresa mediante retiro personal bajo recibo o por apoderado facultado para suscribir recibo de entrega).

Giro sobre el librador, salvo que se trate de un cheque girado entre distintos establecimientos del mismo librador (de una sucursal a otra).

Misma fecha de emisión y de vencimiento (cheque de pago diferido).

Otros motivos de rechazo son:

Denuncia de extravío, sustracción o adulteración, efectuada de conformidad con los requisitos exigidos por la ley y la reglamentación.

Causa de fuerza mayor al momento de presentación del cheque, que impida su pago.

Irregularidades en la cadena de endosos (recuérdese que los endosos testados no afectan la validez del cheque siempre que la continuidad de la cadena de endoso no se vea interrumpida).

Plazo de validez legal vencido (recuérdese que el cheque tiene un período de vigencia “irrevocable” de 1 a 30 días más otro período posterior donde es “revocable” de 31 a 60 días). 2

Presentación anticipada de un cheque de pago diferido, es decir, efectuada con anterioridad a la fecha de pago consignada. La presentación anticipada de un cheque común –cheque post-datado o volador- no es susceptible de rechazo. puesto que no se considera cheque (artículo 23 de la “Ley de Cheques”).

Orden judicial (por ejemplo, traba de una medida cautelar, cierre de cuenta, etc.).

Concurso preventivo del librador, declarado judicialmente, pero sólo respecto de cheques de pago diferido, en la medida que el cheque sea de fecha de emisión anterior a la fecha de presentación de apertura del concurso y de fecha de pago posterior a ella.

Si el cheque de pago diferido es de fecha de emisión posterior, reviste naturaleza post-concursal, por lo que puede ser rechazado por “sin fondos suficientes”. Resulta de vital trascendencia para el librador comunicar de inmediato y por medio fehaciente, fecha y juzgado donde se radicó la solicitud de apertura del concurso preventivo.

Adulteración o falsificación del cheque o sus firmas, si fueren detectadas por el banco girado o depositario.

Contener endoso que excedan el límite reglamentario (cheque común: 1 endoso; cheque de pago diferido: 2 endosos). Cabe tener presente que no corresponde computar el denominado “endoso depósito/recibo”, pues no tiene por finalidad hacer circular el título sino finiquitar su existencia como tal al presentarse al cobro.

3

Related Documents c2h70

Causas De Rechazo De Cheque 134j28

May 2022 0

Causas Devolucion Cheque d2t3m

November 2019 49

Rechazo De Ideas Irracionales 48415r

October 2020 0

Actitudes De Rechazo 46535n

January 2023 0

Memorial Objecion Resolucion De Rechazo 696t3c

April 2020 33