Business Case Ejemplo 271l69

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 2z6p3t

Overview 5o1f4z

& View Business Case Ejemplo as PDF for free.

More details 6z3438

- Words: 221

- Pages: 1

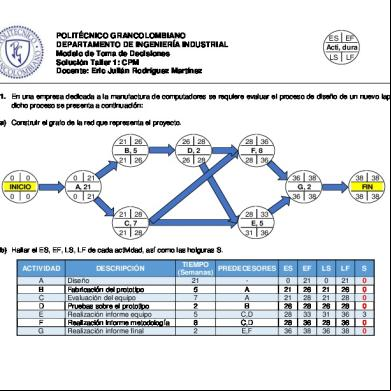

Business case: ejemplo de ganancias para el cliente Sobre un supuesto de hotel de 40 habitaciones con tarifa media de 90 euros y un volumen de negocio del área de Comidas y Bebidas del 50% sobre la facturación a alojamiento, proyectamos una previsión de Cuenta de Resultados previa y después de la aplicación de nuestros productos SRPP y HTA en la gestión del negocio: BUSINESS CASE HOTEL Número de habitaciones: Tarifa mostrador % Ocupación anual

SUPUESTO CON CONTRATO ANUAL COMBINADO SRPP+HTA 40 90,00 65,00%

CUENTA ESTÁNDAR TOTAL VENTAS

-9,00% 12,00%

40 81,9 72,80%

CUENTA RESULTANTE 1.306.773,00

1.340.742,13

ALOJAMIENTO Ventas Gastos de personal Otros gastos directos Margen bruto

854.100,00 213.525,00 46.975,50 593.599,50

1,92% -1,50%

870.498,72 214.360,31 47.877,43 608.260,98

COMIDAS Y BEBIDAS Ventas Coste materia prima Gastos de personal Otros gastos directos Margen bruto

427.050,00 106.762,50 153.738,00 18.790,20 147.759,30

2,00%

443.954,35 110.988,59 155.827,98 19.533,99 157.603,79

OTROS INGRESOS Ventas Otros gastos directos Margen bruto

25.623,00 15.373,80 10.249,20

26.289,06 15.773,44 10.515,62

TOTAL MARGEN BRUTO

751.608,00

776.380,40

GASTOS NO DISTRIBUIDOS istración Marketing Suministros y energía Reparaciones y mantenimiento

313.625,52 78.406,38 130.677,30 45.737,06 58.804,79

RESULTADO BRUTO

437.982,48

458.624,51

GASTOS FIJOS Amortizaciones, financieros …

117.609,57 117.609,57

120.666,79 120.666,79

RESULTADO NETO % Resultado s/ Ventas

320.372,91 24,52%

337.957,72 25,21%

-2,50%

-5,00%

Diferencia resultado: Coste contrato-tipo CIERZO-SRPP+HTA: Mejora mínima garantizada del resultado:

317.755,88 76.422,30 134.074,21 46.925,97 60.333,40

17.584,81 5.500,00 12.084,81

SUPUESTO CON CONTRATO ANUAL COMBINADO SRPP+HTA 40 90,00 65,00%

CUENTA ESTÁNDAR TOTAL VENTAS

-9,00% 12,00%

40 81,9 72,80%

CUENTA RESULTANTE 1.306.773,00

1.340.742,13

ALOJAMIENTO Ventas Gastos de personal Otros gastos directos Margen bruto

854.100,00 213.525,00 46.975,50 593.599,50

1,92% -1,50%

870.498,72 214.360,31 47.877,43 608.260,98

COMIDAS Y BEBIDAS Ventas Coste materia prima Gastos de personal Otros gastos directos Margen bruto

427.050,00 106.762,50 153.738,00 18.790,20 147.759,30

2,00%

443.954,35 110.988,59 155.827,98 19.533,99 157.603,79

OTROS INGRESOS Ventas Otros gastos directos Margen bruto

25.623,00 15.373,80 10.249,20

26.289,06 15.773,44 10.515,62

TOTAL MARGEN BRUTO

751.608,00

776.380,40

GASTOS NO DISTRIBUIDOS istración Marketing Suministros y energía Reparaciones y mantenimiento

313.625,52 78.406,38 130.677,30 45.737,06 58.804,79

RESULTADO BRUTO

437.982,48

458.624,51

GASTOS FIJOS Amortizaciones, financieros …

117.609,57 117.609,57

120.666,79 120.666,79

RESULTADO NETO % Resultado s/ Ventas

320.372,91 24,52%

337.957,72 25,21%

-2,50%

-5,00%

Diferencia resultado: Coste contrato-tipo CIERZO-SRPP+HTA: Mejora mínima garantizada del resultado:

317.755,88 76.422,30 134.074,21 46.925,97 60.333,40

17.584,81 5.500,00 12.084,81

Related Documents c2h70

Business Case Ejemplo 271l69

November 2019 41

Business Logic Case Draft.docx 4o5r9

November 2019 31

Business Case Sap 1l1vg

April 2021 0

Contoh Business Case Mppl w491t

December 2021 0

Plantilla Business Case 1n365q

September 2021 0

Business Case Methodology Template 4iz6u

November 2019 40More Documents from "Yánez Alexa" 2a3y58

Taller 1 m 7473

April 2020 24

6g3p1u

December 2022 0

Especialidad En Perros Lista 5w4a63

April 2022 0

Sop Manual Placenta a482j

October 2019 108

Moara Cu Noroc 4l1g3u

December 2019 38